Estratégia quantitativa de captura agressiva de fundos

Visão Geral

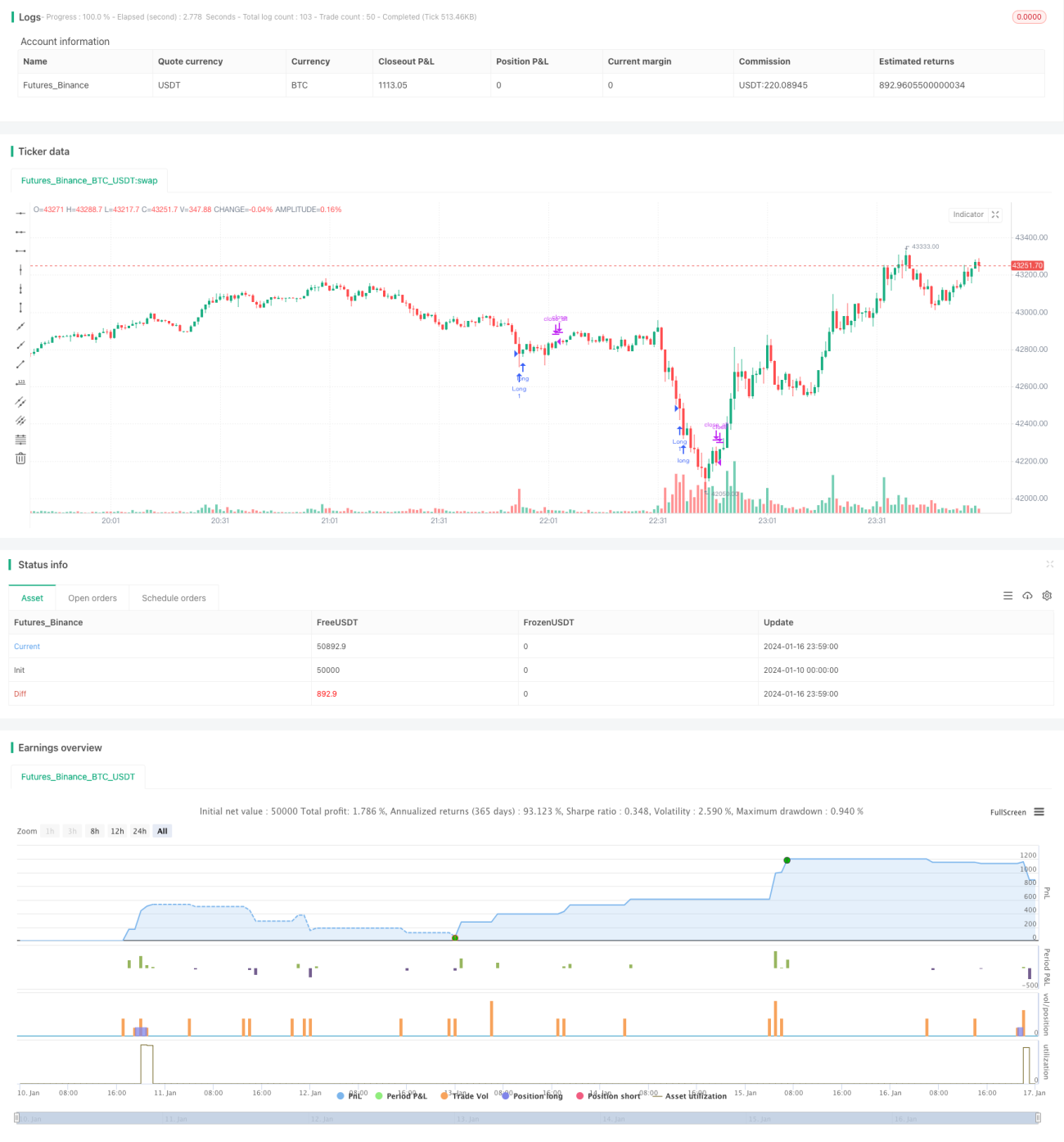

Esta estratégia identifica um fundo de curto prazo durante uma tendência de baixa com base em um volume proeminente e realiza operações de compra em condições de sobrevenda. Trata-se de uma estratégia ativa de curto prazo.

Princípio da Estratégia

Quando o volume de negociação excede a média móvel (SMA) em 2 desvios padrão, considera-se volume proeminente; simultaneamente, o RSI abaixo de 30 é considerado sobrevendido. Quando ambas as condições são atendidas, identifica-se um fundo de curto prazo e abre-se imediatamente uma posição comprada. Após um período determinado (por exemplo, 10 candles), a posição é fechada.

A lógica da estratégia consiste apenas nas seguintes etapas:

- Calcular a SMA do volume dos últimos 20 candles como volume de referência.

- Calcular 2 desvios padrão do volume dos últimos 20 candles como critério para volume proeminente.

- Calcular o RSI dos últimos 20 candles para verificar sobrevenda.

- Quando o volume ultrapassar a soma do volume de referência + 2 desvios padrão e o RSI estiver abaixo de 30, identificar um fundo de curto prazo.

- Abrir posição comprada imediatamente no fundo de curto prazo.

- Fechar a posição automaticamente após 10 candles.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- Lógica simples, fácil de entender e otimizar.

- Utiliza a característica de volume proeminente para identificar pontos de reversão de curto prazo.

- O indicador RSI garante que as compras ocorram apenas em zona de sobrevenda, evitando tops.

- Stop loss automático, minimizando riscos de cauda.

Em resumo, a estratégia aproveita ao máximo a quebra de volume para identificar reversões de tendência de curto prazo, enquanto controla rigorosamente o risco, sendo uma estratégia de compra ativa com boa confiabilidade.

Análise de Riscos

Os principais riscos da estratégia são:

- Os sinais gerados pelo volume e RSI podem apresentar falsos rompimentos, levando a perdas em posições compradas erradas.

- O stop loss fixo por período pode não conseguir estancar perdas em reversões bruscas do mercado ou pode ser acionado cedo demais.

- Uma otimização inadequada dos parâmetros pode gerar sinais excessivos ou escassos.

Para mitigar esses riscos, podem ser adotadas as seguintes otimizações:

- Adicionar outros indicadores de filtro para evitar sinais de falsos rompimentos.

- Implementar stop loss dinâmico, em vez de um stop loss fixo por número de candles.

- Realizar testes abrangentes e otimização dos parâmetros para garantir robustez.

Direções de Otimização

A estratégia pode ser ainda mais otimizada nas seguintes áreas:

- Incorporar modelos de aprendizado de máquina para aumentar a confiabilidade das quebras de volume, evitando sinais falsos.

- Adicionar mecanismos de stop loss adaptativos, em vez de configurações fixas de candles.

- Otimizar os parâmetros de volume proeminente com conjuntos de dados multidimensionais.

- Aumentar a precisão da filtragem de sinais de sobrevenda com aprendizado de máquina.

- Combinar análise de sentimento para aumentar o alfa da estratégia.

A introdução de indicadores técnicos mais avançados, aprendizado de máquina e análise de sentimento pode melhorar significativamente a estabilidade, o alfa e o índice de Sharpe da estratégia.

Conclusão

No geral, esta estratégia é uma abordagem de curto prazo muito simples e direta, com lógica clara. Ao aplicar corretamente indicadores de volume para identificar pontos de reversão de curto prazo e controlar rigorosamente o risco, é possível obter bons resultados. No entanto, ainda existem riscos de sinais falsos e robustez de parâmetros. Esses problemas podem ser gradualmente corrigidos e otimizados com a introdução de tecnologias mais avançadas, tornando os resultados da estratégia ainda mais expressivos.

- 1