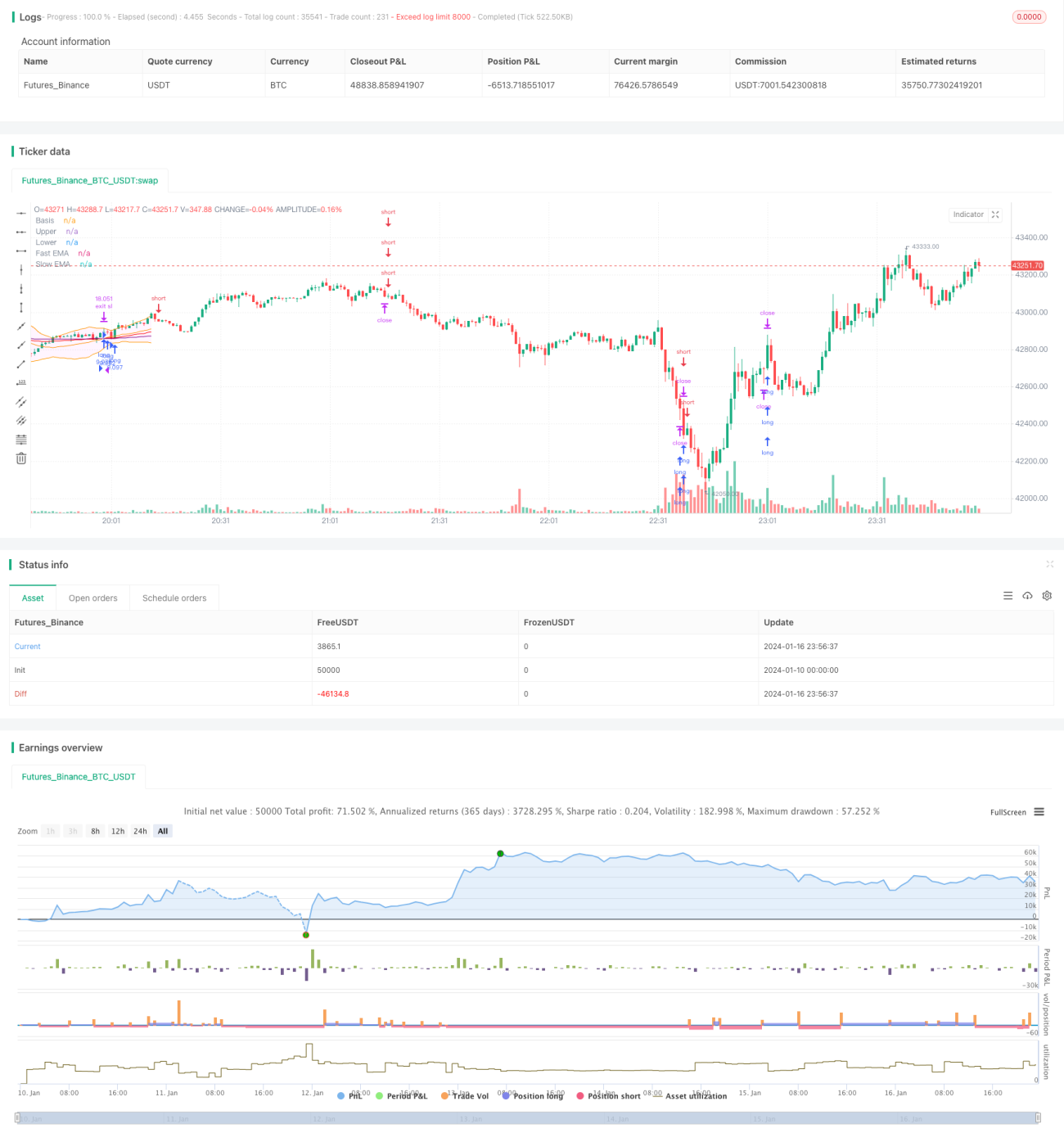

Estratégia de acompanhamento de tendência baseada em Bandas de Bollinger

Visão Geral

Esta estratégia utiliza o indicador Bandas de Bollinger para determinar a direção da tendência dos preços, combinando com médias móveis rápida e lenta para realizar as entradas. Quando o preço rompe a faixa média das Bandas de Bollinger e a média móvel rápida cruza acima da média móvel lenta, é gerado um sinal de compra. Quando o preço cai abaixo da faixa média das Bandas de Bollinger e a média móvel rápida cruza abaixo da média móvel lenta, é gerado um sinal de venda. O método de stop loss é o ATR.

Princípio da Estratégia

A estratégia é composta principalmente pelo indicador Bandas de Bollinger e pelo indicador de médias móveis.

O indicador Bandas de Bollinger é composto pela faixa média, faixa superior e faixa inferior. A faixa média é uma média móvel simples de n períodos. As faixas superior e inferior são, respectivamente, a faixa média mais e menos k vezes o desvio padrão. Quando o preço se aproxima da faixa superior, representa uma condição de sobrecompra; quando se aproxima da faixa inferior, representa sobrevenda. A faixa média representa a direção da tendência do preço.

O indicador de médias móveis utiliza uma média móvel rápida e uma média móvel lenta. O parâmetro da média rápida é 40, e da média lenta é 120. Quando a média rápida cruza acima da média lenta, é um cruzamento de ouro, sinal de compra. Quando a média rápida cruza abaixo da média lenta, é um cruzamento da morte, sinal de venda.

Com base nas regras dos indicadores acima, os sinais específicos de negociação desta estratégia são:

Sinal de compra: O preço de fechamento rompe a faixa média das Bandas de Bollinger e a média móvel rápida cruza acima da média móvel lenta.

Sinal de venda: O preço de fechamento cai abaixo da faixa média das Bandas de Bollinger e a média móvel rápida cruza abaixo da média móvel lenta.

Método de stop loss: Stop loss ATR, onde o ponto de stop loss é o preço atual menos 4 vezes o valor do ATR.

Análise de Vantagens

Esta estratégia combina Bandas de Bollinger e médias móveis, permitindo identificar eficazmente a direção da tendência dos preços e evitar aberturas frequentes em mercados laterais.

A faixa média das Bandas de Bollinger reflete claramente a tendência dos preços; um rompimento acima dela gera um forte sinal de tendência. As faixas superior e inferior permitem identificar eficazmente condições de sobrecompra e sobrevenda, evitando comprar em topos ou vender em fundos em mercados laterais.

O cruzamento de ouro e da morte das médias móveis rápida e lenta também são formas comuns de identificar tendências. Combinados com as Bandas de Bollinger, permitem identificar com maior precisão o momento de entrada.

O stop loss ATR ajusta o ponto de stop loss de forma adaptativa à volatilidade do mercado, controlando eficazmente a perda por operação.

Análise de Riscos

O maior risco desta estratégia é que o preço possa recuar rapidamente após romper a faixa média, não permitindo obter lucro de forma eficaz, resultando em perdas. A solução é ajustar adequadamente os parâmetros das médias móveis para que os indicadores se alinhem melhor com as características do mercado.

Outro risco é que, em mercados laterais, os indicadores Bandas de Bollinger e médias móveis possam gerar sinais falsos. Nesse caso, deve-se considerar ignorar o sinal de negociação e aguardar uma tendência mais clara, ou reduzir o tamanho da posição.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Ajustar os parâmetros das Bandas de Bollinger para se adaptar às características de diferentes períodos de mercado.

-

Ajustar os parâmetros das médias móveis rápida e lenta para melhor se adequar ao ativo específico negociado.

-

Adicionar outros indicadores auxiliares em conjunto para aumentar a estabilidade da estratégia.

-

Otimizar a gestão de posição, aumentando o tamanho em tendências fortes e reduzindo em mercados laterais.

-

Testar diferentes métodos de stop loss em busca de soluções mais eficientes.

Resumo

No geral, esta estratégia é uma típica estratégia de seguimento de tendência. Ela combina Bandas de Bollinger e médias móveis para identificar tendências de preço e oportunidades de negociação. A geração de sinais é clara, sendo adequada para negociação quantitativa automatizada. No entanto, existem certos riscos que exigem otimização de parâmetros e regras para se adaptar a ambientes de mercado mais amplos. Em suma, o arcabouço da estratégia é viável e possui grande espaço para melhoria.

- 1