Estratégia de negociação baseada em média móvel dupla

Visão geral

A estratégia de negociação de média móvel dupla é uma estratégia de negociação quantitativa comum. A estratégia usa médias móveis de dois períodos de tempo diferentes para gerar um sinal de negociação de acordo com a sua interseção. Concretamente, quando a média móvel de curto prazo atravessa a média móvel de longo prazo, é considerada um sinal de compra; quando a média móvel de curto prazo atravessa a média móvel de longo prazo, é considerada um sinal de venda.

Princípios

O princípio central da estratégia é: a média móvel de curto prazo pode refletir a tendência de curto prazo dos preços dos ativos, a média móvel de longo prazo pode refletir a tendência de longo prazo dos preços dos ativos. Quando a linha de curto prazo atravessa a linha de longo prazo, indica que a tendência de curto prazo se transforma em alta, e pode ser comprada; quando a linha de curto prazo atravessa a linha de longo prazo, indica que a tendência de curto prazo se transforma em baixa, e pode ser vendida.

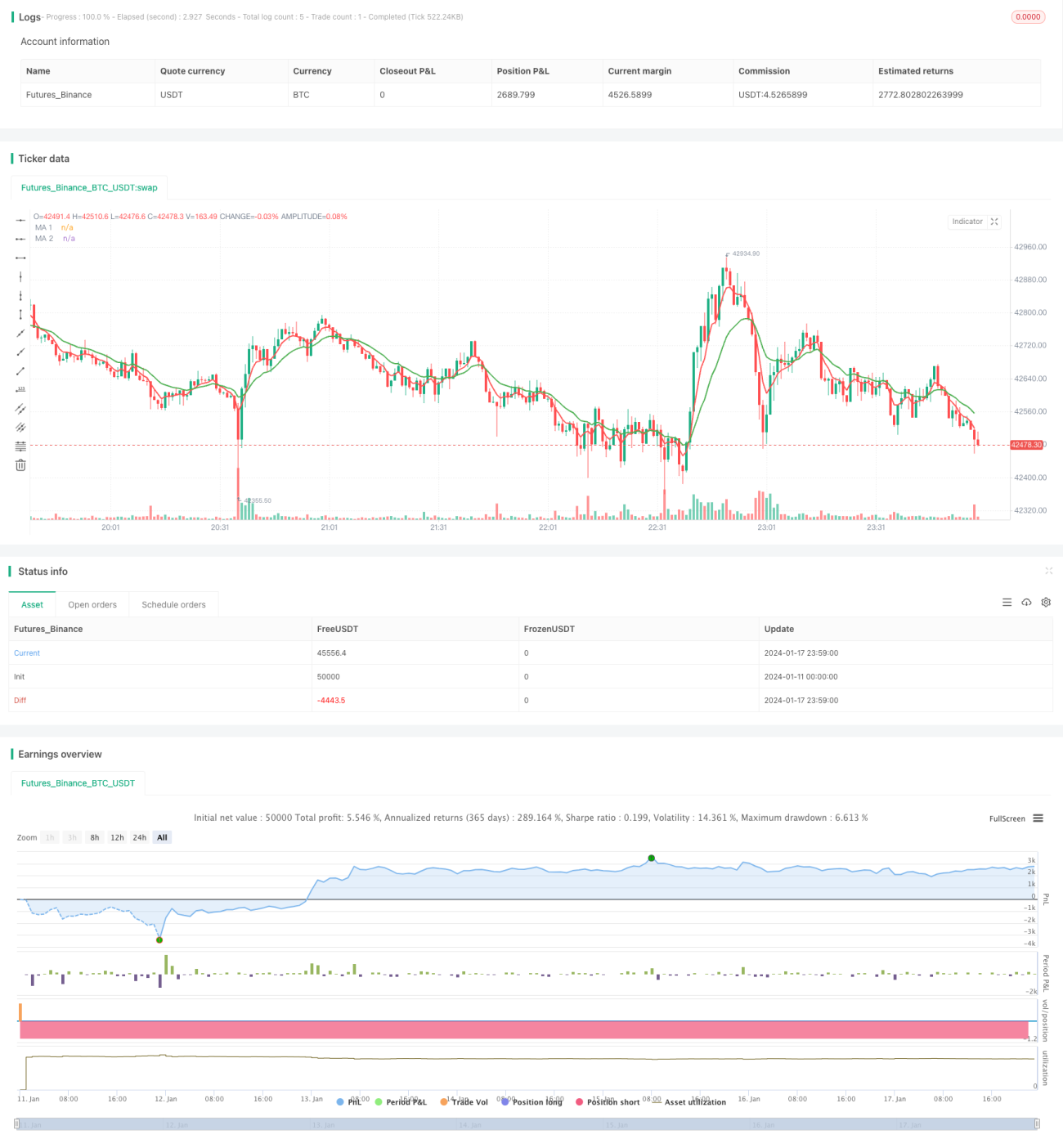

Especificamente, a estratégia define duas médias móveis: uma média móvel de curto prazo de 5 dias, usada para capturar tendências de preços de curto prazo; e outra média móvel de longo prazo de 15 dias, usada para determinar tendências de preços de longo prazo. Quando a linha de 5 dias atravessa a linha de 15 dias de baixo, indica que os preços de curto prazo começaram a subir, um sinal de compra; e quando a linha de 5 dias atravessa a linha de 15 dias de cima para baixo, indica que os preços de curto prazo começaram a cair, um sinal de venda.

Análise de vantagens

Em comparação com outras estratégias, a estratégia de média móvel dupla tem as seguintes vantagens:

- Operação simples, fácil de entender, para iniciantes em negociação quantitativa

- Por outro lado, a razão fundamental para evitar seguir tendências de preços em mercados complexos

- Ajustamento de parâmetros flexível para adaptar-se a diferentes condições de mercado, ajustando o ciclo da média móvel

- Filtro eficaz para o ruído do mercado, Capture ponto de inflexão de tendências de curto prazo

- Frequência de negociação personalizável, redução de custos de negociação e perda de ponto de deslizamento

Análise de Riscos

As estratégias de média móvel dupla também apresentam alguns riscos, incluindo:

- Pode gerar um falso sinal, uma média móvel é essencialmente um sinal de atraso

- A necessidade de se concentrar em duas médias móveis longas e curtas ao mesmo tempo, o ajuste de parâmetros e a verificação de efeitos são mais complexos

- Os preços dos produtos de consumo são muito baixos e os preços dos produtos de consumo são muito baixos, o que significa que os preços dos produtos de consumo são muito baixos.

- Frequência de transação pode ser muito alta ou muito baixa e precisa de uma optimização de paridade

- A eficácia é fortemente correlacionada com a situação do mercado e não é muito eficaz durante a baixa geral do índice.

Resolução:

- Combinação com outros indicadores de filtragem

- Optimizar os parâmetros de média móvel e testar os resultados

- Definir um limite de perda apropriado

- Ajustar os parâmetros da média móvel para otimizar a frequência de negociação

- Parâmetros de ajuste para diferentes situações de mercado

Direção de otimização

A estratégia pode ser otimizada em várias direções:

-

Combinação com outros indicadores de filtragem de sinais, como MACD, KDJ, etc., para evitar a produção de falsos sinais

-

Introdução de médias móveis adaptáveis, ajustando dinamicamente os parâmetros das médias móveis de acordo com a volatilidade do mercado, aumentando a robustez

-

Optimizar os parâmetros da média móvel, encontrar as combinações ideais de parâmetros e melhorar a eficácia da estratégia

-

Adesão a mecanismos de suspensão de prejuízos para evitar a expansão dos prejuízos e aumentar a capacidade de controlo de riscos

-

Combinação de múltiplos quadros de tempo, utilizando simultaneamente os sinais de rotação e rotação para aumentar a estabilidade

-

Mudança de estado de Markov, com diferentes parâmetros em diferentes estados de mercado, aumentando a adaptabilidade

Resumir

A estratégia de negociação de média móvel dupla é, em geral, uma estratégia de negociação quantitativa de efeito mais estável. O princípio de negociação é simples, fácil de entender e implementar, o ajuste de parâmetros é flexível e pode acompanhar efetivamente a tendência do mercado.

//@version=3

strategy("CS: 2 Moving Averages Script - Strategy (Testing)", overlay=true)

// === GENERAL INPUTS ===

// short ma

ma1Source = input(defval = close, title = "MA 1 Source")

ma1Length = input(defval = 5, title = "MA 1 Period", minval = 1)

// long ma

ma2Source = input(defval = close, title = "MA 2 Source")

ma2Length = input(defval = 15, title = "MA 2 Period", minval = 1)

// === SERIES SETUP ===- 1