Estratégia quantitativa de curto prazo baseada em RSI e VWAP

Visão Geral

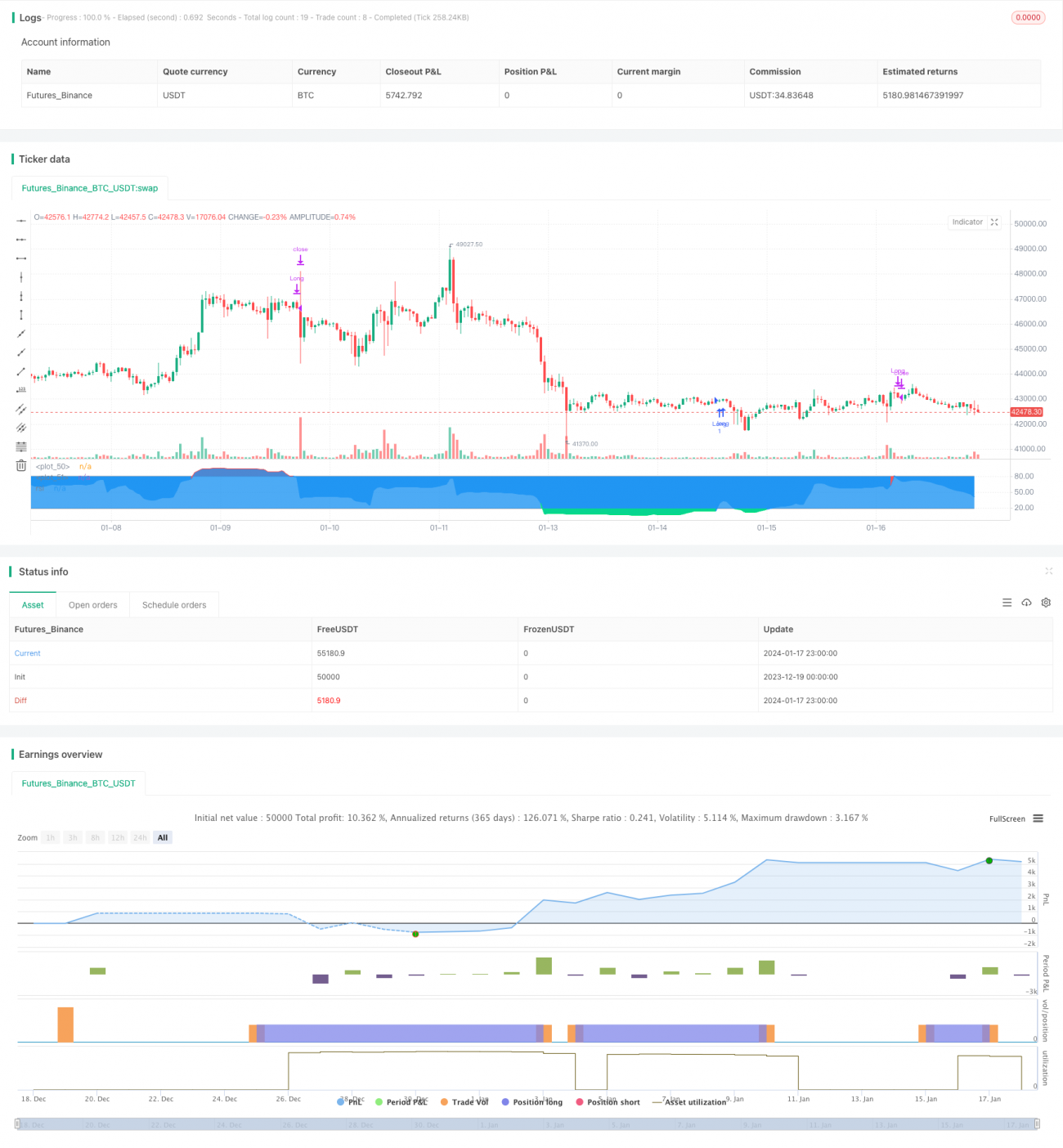

Esta estratégia é denominada "Estratégia de Curto Prazo RSI-VWAP". Ela utiliza o indicador RSI e o Preço Médio Ponderado por Volume (VWAP) como indicadores técnicos, definindo sinais de compra e venda para gerar decisões de negociação. A estratégia busca capturar condições de sobrecompra e sobrevenda no mercado em prazos curtos, com o objetivo de obter retornos excessivos.

Princípio da Estratégia

- Utiliza o indicador RSI para determinar se o mercado está em condição de sobrecompra ou sobrevenda. Valores do RSI acima de 80 indicam zona de sobrecompra, e abaixo de 20 indicam zona de sobrevenda.

- O indicador RSI utiliza o VWAP em vez do preço de fechamento como fonte de dados. O VWAP reflete melhor o preço médio ponderado do dia.

- Quando o valor do RSI ultrapassa o nível 20 vindo da zona de sobrevenda, gera-se um sinal de compra. Quando o valor do RSI ultrapassa o nível 80 vindo da zona de sobrecompra, gera-se um sinal de venda.

- Esta estratégia opera apenas em posições compradas (long), nunca vendidas (short). Ou seja, compra apenas em sobrevenda e vende apenas em sobrecompra.

Análise de Vantagens

- O uso do VWAP como fonte de dados do RSI torna a avaliação do mercado pelo RSI mais precisa, evitando ser enganado por falsos rompimentos.

- Operar apenas em posições compradas reduz a frequência de negociações, favorecendo a obtenção de retornos estáveis a longo prazo.

- O parâmetro do RSI é 17, adequado para operações de curto prazo.

- Adota um modo de operação de curto prazo com número esperado de negociações não muito alto, reduzindo custos de transação e favorecendo maiores taxas de retorno.

Análise de Riscos

- O backtest de estratégias quantitativas apresenta risco de overfitting, e os resultados reais podem divergir do backtest.

- Operar apenas em posições compradas não permite capturar oportunidades em movimentos de queda do mercado.

- Os critérios de sobrecompra e sobrevenda podem não ser adequados para todos os ativos, sendo necessário ajustar parâmetros para diferentes ativos.

- Qualquer indicador técnico pode gerar sinais falsos, não sendo possível evitar completamente perdas.

É possível reduzir riscos ajustando adequadamente os limites de sobrecompra/sobrevenda, combinando com outros indicadores para confirmação de sinais e ajustando intervalos de parâmetros.

Direções de Otimização

- Testar o efeito de diferentes parâmetros na estratégia, otimizando o comprimento do RSI e os limites de sobrecompra/sobrevenda.

- Adicionar estratégias de stop loss, como stop loss móvel ou stop loss por tempo, para travar parte dos lucros e reduzir o drawdown.

- Combinar com outros indicadores para filtrar sinais, melhorando a precisão dos sinais.

- Definir intervalos de parâmetros independentes de acordo com as características de cada ativo, para que a estratégia se adapte melhor a diferentes ativos.

Resumo

No geral, esta estratégia é uma estratégia de curto prazo simples e prática. O uso do VWAP torna a avaliação do RSI mais precisa, e operar apenas em posições compradas reduz a frequência de negociações. A lógica da estratégia é clara, fácil de entender e implementar, sendo adequada para iniciantes em trading quantitativo. No entanto, nenhuma estratégia baseada em um único indicador é perfeita, sendo necessário otimizá-la continuamente para obter melhores resultados em tempo real.

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Xaviz

//#####©ÉÉÉɶN###############################################- 1