Estratégia simples baseada em trailing stop loss e trailing stop buy

Visão Geral

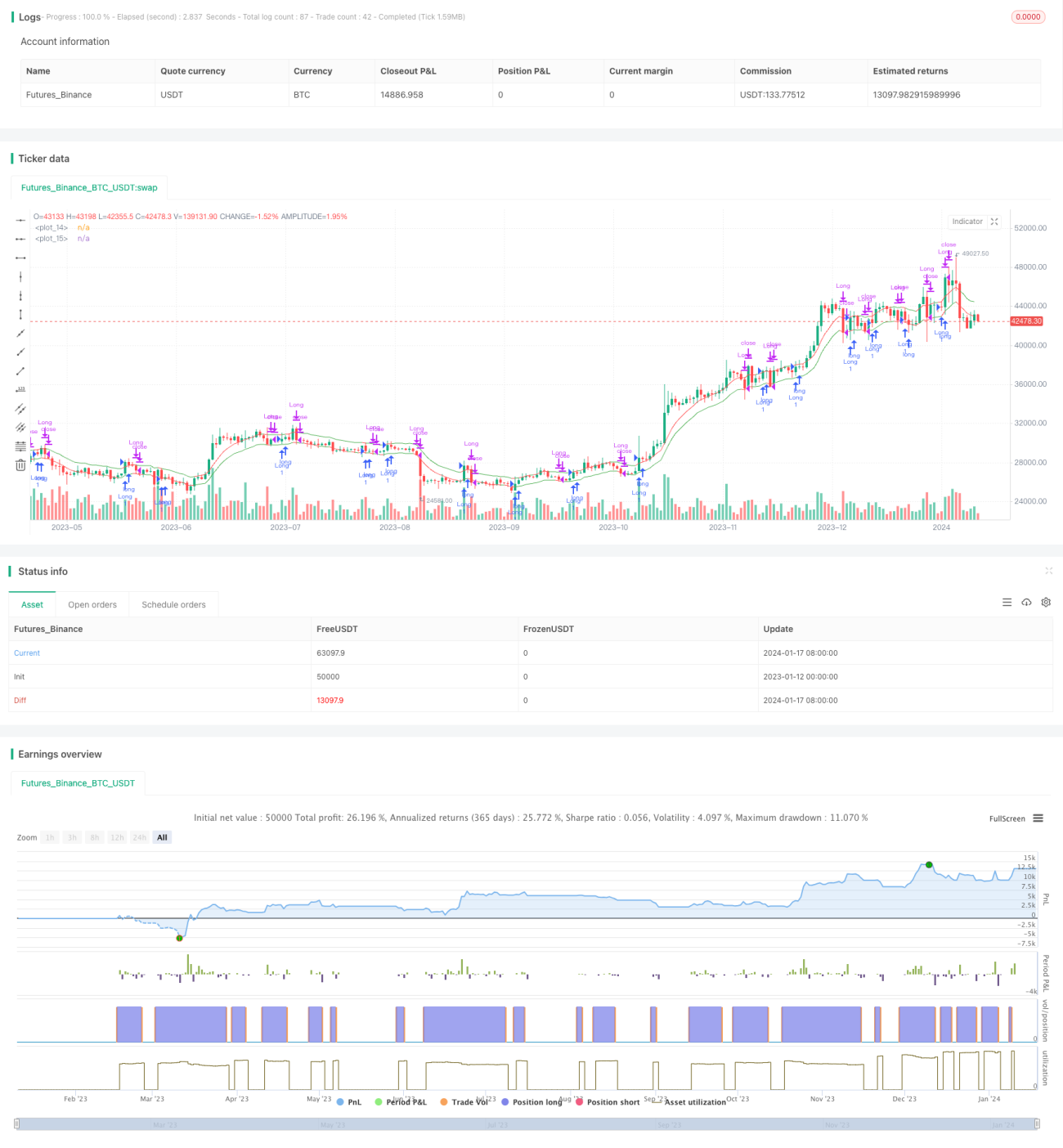

Esta estratégia implementa uma combinação simples de stop loss e trailing buy baseados em porcentagem. Através da experimentação de diferentes combinações de porcentagens em diferentes períodos de tempo e gráficos, é possível otimizar os parâmetros da estratégia.

Princípio da Estratégia

A estratégia realiza o trailing stop e trailing buy através de dois indicadores principais:

- Linha de Stop Loss Trailing (Trailing Stop Line, TSL): Calculada com base no deslocamento percentual definido pelo usuário, a partir da média móvel dos preços de fechamento das últimas N velas. Quando o preço fica abaixo desta linha, a posição é encerrada (stop loss).

- Linha de Compra Trailing (Trailing Buy Line, TBL): Calculada com base no deslocamento percentual de compra definido pelo usuário, a partir da média móvel das máximas das últimas N velas. Quando o preço ultrapassa esta linha, uma posição comprada é aberta.

Comparando o preço com esses dois indicadores, são implementadas as regras de stop loss e compra progressiva.

Vantagens da Estratégia

Esta estratégia apresenta as seguintes vantagens:

- Simples e intuitiva, fácil de entender e implementar;

- Permite ajustar a elasticidade do stop loss e da compra através da alteração dos parâmetros;

- Pode ser aplicada a diferentes mercados e períodos de tempo;

- Permite seguir a tendência e realizar stops de forma oportuna.

Riscos da Estratégia

Esta estratégia também apresenta os seguintes riscos:

- Ajustes inadequados dos parâmetros podem resultar em stop loss ou compra excessivamente agressivos;

- Em mercados laterais (oscilantes), pode levar a negociações frequentes e perdas por spread/derrapagem;

- Requer otimização adequada dos parâmetros para se adaptar às características de diferentes mercados.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Utilizar algoritmos adaptativos para otimizar automaticamente a posição de stop loss e os parâmetros de compra;

- Adicionar módulos de gestão de risco e de quantidade de posições;

- Combinar outros indicadores para avaliar a tendência principal, evitando ser pego em mercados laterais.

Resumo

No geral, esta estratégia é uma estratégia de seguimento de tendência muito simples e intuitiva. Com o ajuste de parâmetros, pode ser aplicada a diferentes mercados, e a combinação com algoritmos adaptativos e outros indicadores pode aumentar ainda mais a estabilidade e a utilidade da estratégia. Em suma, esta estratégia oferece um quadro básico simples mas eficaz para a negociação quantitativa.

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Developed from ©Finnbo code

strategy("Simple Trailing Buy & Stop Strategy", overlay=true)

offset = input(defval=1.5, title="Stop Offset %", type=float, minval=0.1, maxval=100, step=0.1)- 1