Estratégia dupla de reversão de tendência cruzada combinada com oscilador de trinta

Visão Geral

Esta estratégia combina principalmente dois tipos diferentes de sinais de estratégia, sobrepondo-os para melhorar a qualidade dos sinais. O primeiro sinal é a estratégia de reversão entre tendências, e o segundo é a estratégia do oscilador de trinta.

Estratégia 1: Estratégia de Reversão de Cross-Tendência

Esta estratégia é baseada no conteúdo da página 183 do livro "Como obter três vezes o retorno no mercado futuro". É uma estratégia do tipo reversão. A lógica específica é: quando o preço de fechamento está acima do fechamento do dia anterior por dois dias consecutivos e a linha K lenta de 9 períodos está abaixo de 50, compre; quando o preço de fechamento está abaixo do fechamento do dia anterior por dois dias consecutivos e a linha K rápida de 9 períodos está acima de 50, venda.

Estratégia 2: Estratégia do Oscilador de Trinta

Esta estratégia utiliza a diferença entre a média móvel de 3 dias e a média móvel de 10 dias para construir um indicador. Especificamente, é a média móvel exponencial de 3 dias menos a média móvel exponencial de 10 dias, obtendo uma linha rápida, e então aplica-se uma média móvel simples de 16 períodos a essa linha rápida, obtendo uma linha lenta. Quando a linha rápida cruza para cima a linha lenta, compre; quando a linha rápida cruza para baixo a linha lenta, venda.

Princípio da Estratégia

- Primeiro, calcule o sinal de negociação posReversal123 da estratégia de reversão de cross-tendência;

- Em seguida, calcule o sinal de negociação posD_Three da estratégia do oscilador de trinta;

- Quando os dois sinais estão na mesma direção (ambos de compra ou ambos de venda), gere um sinal combinado;

- Com base no sinal combinado pos, determine a direção e o preço específicos da negociação;

- Desenhe velas em cores diferentes.

Análise de Vantagens

Esse sinal combinado de múltiplas estratégias tem as seguintes vantagens:

-

Filtra sinais falsos, melhorando a qualidade do sinal

Como dois sinais de estratégia são necessários simultaneamente na mesma direção, é possível evitar a influência de sinais falsos de uma única estratégia, aumentando assim a confiabilidade do sinal.

-

Combina múltiplas filosofias de negociação

Ao unir as filosofias de reversão e tendência, é possível reduzir os pontos cegos da estratégia e obter uma visão de mercado mais abrangente.

-

Alta flexibilidade

De acordo com as necessidades reais, é possível ajustar as combinações de estratégias participantes, criando estratégias combinadas mais diversificadas com diferentes tipos.

Análise de Risco

-

Suposição contraditória

A suposição básica desta estratégia é que múltiplas estratégias podem validar os sinais mutuamente. No entanto, teoricamente, existe a possibilidade de todas as estratégias emitirem sinais errados ao mesmo tempo.

-

Inconsistência de sinais

Quando os sinais das duas estratégias são inconsistentes, não é possível determinar qual estratégia é mais confiável, gerando um certo risco de decisão.

-

Configuração inadequada de parâmetros

Se os parâmetros forem definidos incorretamente, algumas estratégias podem não funcionar adequadamente, impedindo que a combinação de estratégias alcance o efeito esperado.

Medidas:

-

Aumentar o número de estratégias, realizando votação majoritária

-

Definir stop loss para controlar perdas em sinais individuais

-

Otimizar os parâmetros para garantir o funcionamento normal da estratégia

Direções de Otimização

Esta estratégia também pode ser otimizada nas seguintes direções:

-

Adicionar mais combinações de estratégias

É possível continuar adicionando mais estratégias de diferentes tipos, formando uma combinação de estratégias para melhorar ainda mais a qualidade do sinal.

-

Condições de filtro preliminares

De acordo com as características do mercado, podem ser definidas algumas condições preliminares, como filtro de mercado geral, para evitar abrir posições em condições de mercado inadequadas.

-

Ajuste dinâmico dos pesos das estratégias

Com base no desempenho histórico de diferentes estratégias, é possível ajustar dinamicamente seus pesos na combinação, permitindo que estratégias com melhor desempenho tenham um papel mais relevante.

-

Otimização de detalhes de parâmetros

Por meio de métodos mais sistemáticos, os parâmetros internos de cada estratégia podem ser testados e otimizados detalhadamente para obter os melhores parâmetros.

Resumo

Esta estratégia é uma estratégia combinada do tipo sobreposição de múltiplas estratégias. Ela integra duas subestratégias: a estratégia de reversão de cross-tendência e a estratégia do oscilador de trinta. Ao gerar instruções de negociação apenas quando seus sinais de negociação estão na mesma direção, é possível filtrar efetivamente sinais falsos em uma única estratégia, melhorando a qualidade do sinal. Em comparação com uma estratégia única, esse tipo de combinação de estratégia tem vantagens como maior confiabilidade do sinal e maior tolerância a erros. No entanto, também é necessário estar atento aos riscos trazidos pela suposição de consistência, e medidas adequadas devem ser tomadas para controle. No geral, essa estrutura de combinação de múltiplas estratégias tem grande potencial de expansão, podendo ser aprofundada por meio da adição de mais subestratégias, otimização de parâmetros e definição de condições de filtro.

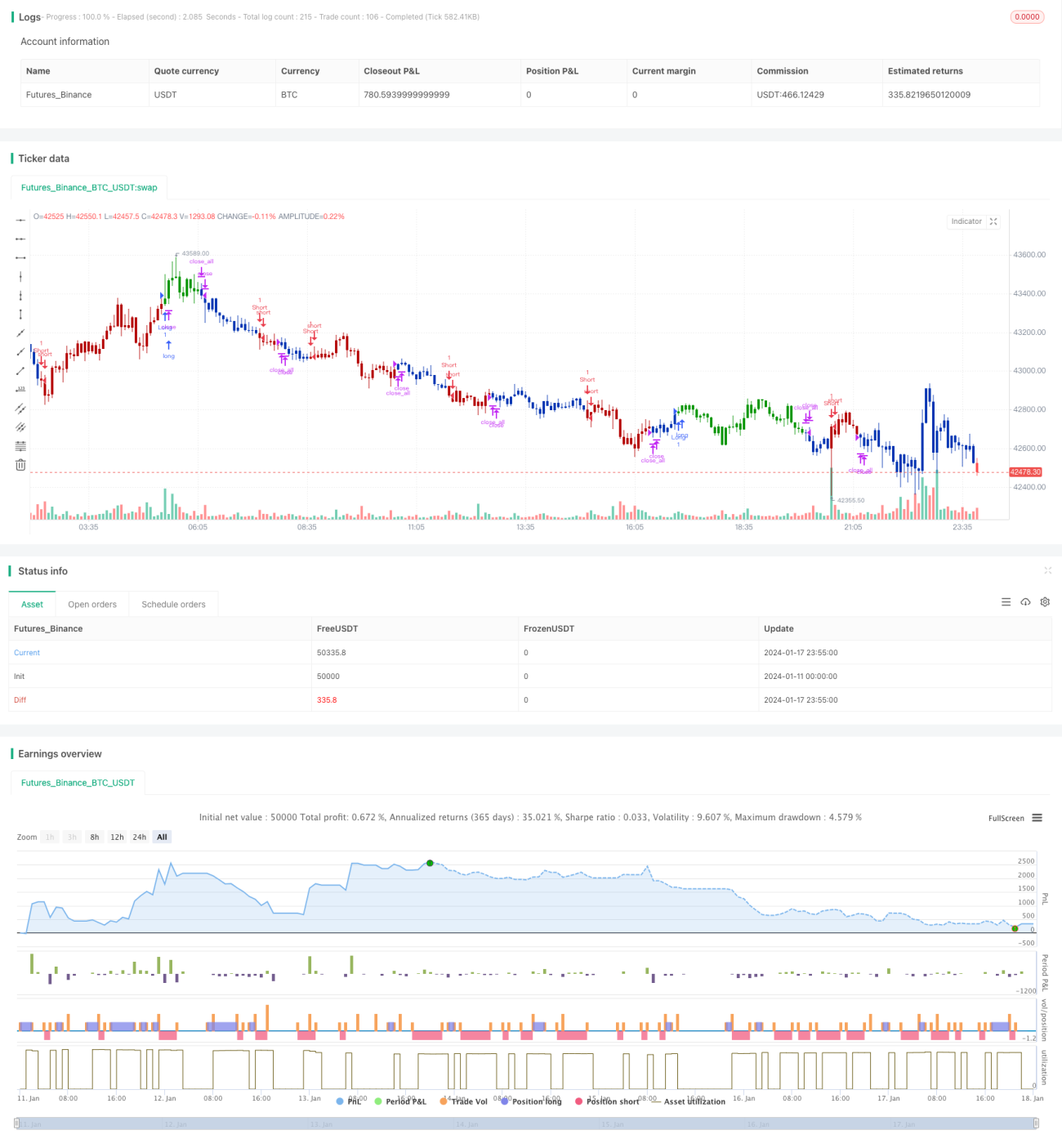

/*backtest

start: 2024-01-11 00:00:00

end: 2024-01-18 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/12/2019

// This is combo strategies for get a cumulative signal. - 1