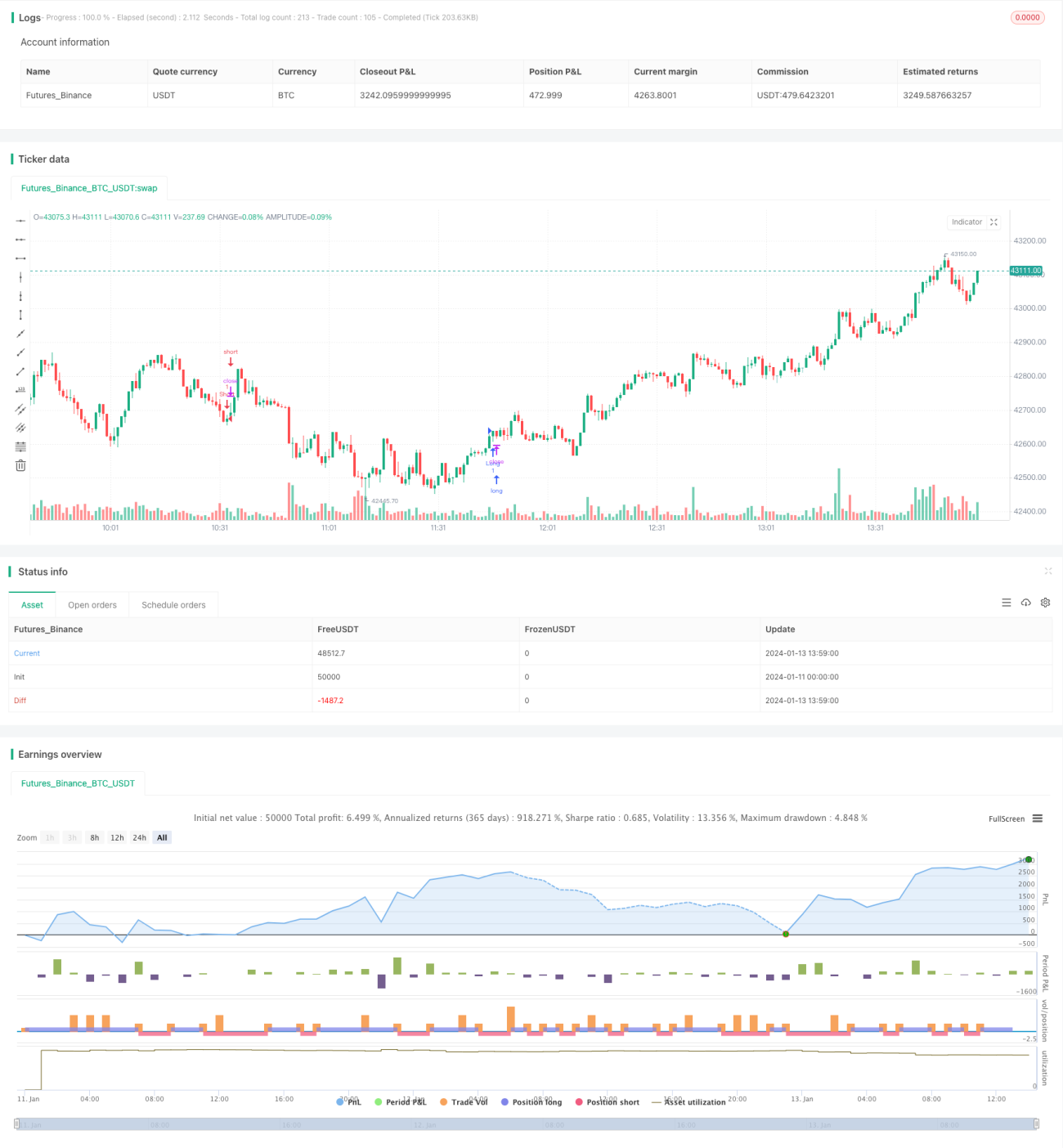

Otimização da Estratégia da Nuvem Ichimoku

Visão Geral

Esta estratégia é uma estratégia de acompanhamento de tendência que combina o gráfico Ichimoku Kinko Hyo (nuvem Ichimoku) com múltiplos indicadores auxiliares. Utiliza principalmente o gráfico Ichimoku para determinar a direção da tendência, complementado por indicadores como MACD, CMF e TSI como filtros para melhorar a qualidade dos sinais. Trata-se de uma estratégia de tendência forte com análise multifatorial.

Princípio da Estratégia

A estratégia utiliza principalmente as mudanças no gráfico Ichimoku para determinar a direção da tendência. Quando a linha Tenkan-sen (linha de conversão) cruza acima da nuvem (Kumo), sinaliza compra; quando cruza abaixo, sinaliza venda. Ao mesmo tempo, combina a linha Chikou Span (linha atrasada), histograma MACD, indicador de fluxo de dinheiro CMF e índice de força verdadeira TSI para realizar múltiplas camadas de filtragem, garantindo a qualidade do sinal.

Especificamente, as condições para um sinal de compra são:

- A linha Tenkan-sen cruza acima da nuvem (Kumo).

- A nuvem está ampla, e a linha de conversão está acima da linha de base (Kijun-sen).

- A linha atrasada (Chikou Span) está acima do eixo 0.

- O preço de fechamento está acima da nuvem.

- O histograma MACD está acima do eixo 0.

- O CMF é maior que 0,1.

- O TSI está acima do eixo 0.

As condições para um sinal de venda são o oposto das condições acima. Dessa forma, por meio do julgamento combinado de vários indicadores, é possível filtrar efetivamente a maioria dos sinais falsos e capturar a tendência principal do mercado.

Vantagens da Estratégia

A maior vantagem da estratégia é a combinação de múltiplos indicadores para filtrar sinais falsos e capturar tendências fortes. Especificamente, as principais vantagens são:

- O gráfico Ichimoku determina a direção principal da tendência, garantindo que a direção geral esteja correta.

- Os indicadores auxiliares filtram ainda mais os sinais, reduzindo o risco de negociação.

- Considera múltiplos períodos de forma abrangente, tornando os sinais mais confiáveis.

- Condições rigorosas, negociando apenas sinais de alta qualidade, evitando mercados sem direção clara.

- Combinação de acompanhamento de tendência para maximizar o lucro da tendência.

Através do julgamento combinado acima, a estratégia pode capturar efetivamente os setores quentes de médio e longo prazo do mercado de ações, realizando arbitragem de acompanhamento de tendência e obtendo retornos excedentes significativos.

Riscos da Estratégia

A estratégia enfrenta principalmente os seguintes riscos:

- Risco de falso rompimento. Quando o preço apresenta um falso rompimento, pode gerar sinais errôneos.

- Risco de reversão de tendência. O movimento das ações tem regularidade; uma longa corrida inevitavelmente terá uma reversão, podendo resultar na perda de todos os lucros.

- Risco de baixa frequência de negociação. As condições são relativamente rigorosas, podendo perder algumas oportunidades.

As formas de reduzir esses riscos incluem:

- Afrouxar adequadamente as condições de filtro, aumentando a frequência de negociação.

- Adicionar condições de stop loss para evitar a ampliação das perdas.

- Otimizar parâmetros para melhorar a precisão dos sinais.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada principalmente nos seguintes aspectos:

- Otimização de parâmetros. Os parâmetros podem ser otimizados com mais dados de backtest para encontrar a melhor combinação de parâmetros.

- Adicionar mecanismo de stop loss. Afrouxar adequadamente as condições de entrada, mas definir stop loss para controlar o risco.

- Adicionar stop loss móvel. Utilizar stop loss de acompanhamento de tendência para travar lucros e evitar perdas por reversão.

- Otimizar indicadores de filtro. Testar mais indicadores para encontrar uma melhor combinação de filtros de sinal.

- Adicionar regras para identificar automaticamente a validade dos rompimentos, evitando o risco de comprar no topo ou vender no fundo.

Resumo

Esta estratégia combina o gráfico Ichimoku e múltiplos indicadores auxiliares com efeito significativo. Por meio de otimização de parâmetros, melhoria do mecanismo de stop loss, otimização de indicadores, entre outros, é possível aumentar ainda mais a estabilidade da estratégia, melhorar a qualidade dos sinais e obter retornos estáveis mais elevados. Esta estratégia tem forte utilidade prática.

- 1