Estratégia de indicador de abertura de posição multidimensional e poderosa de especialista quantitativo

Visão Geral

Esta estratégia combina múltiplos indicadores de força de diferentes períodos, como Aroon, MA, BB, Williams %R, ADX, entre outros, formando um sistema multidimensional de abertura de posições fortes. Quando a tendência é relativamente evidente, ela é capaz de realizar aberturas de posições de forma eficiente.

Princípio da Estratégia

Esta estratégia gera sinais fortes de abertura de posições através da combinação dos seguintes indicadores:

-

Indicador Aroon: Calcula o preço mais alto e mais baixo em um determinado período, formando um indicador oscilador. A combinação de vários períodos (Length) do Aroon determina a direção da tendência.

-

Média Móvel (MA): Calcula o cruzamento das médias móveis de curto e longo prazo para identificar pontos de reversão da tendência.

-

Bandas de Bollinger (BB): Quando o preço rompe a banda superior, gera-se um sinal de venda.

-

Williams %R: Este indicador forma divergências nas regiões de sobrecompra e sobrevenda, funcionando como sinal de abertura.

-

Índice de Movimento Direcional Médio (ADX): Mede a força da tendência. Quando o ADX está acima de um determinado nível, gera-se um sinal de abertura.

Esses múltiplos indicadores, com diferentes parâmetros de período (Length), formam um sistema de julgamento multidimensional. Quando a tendência é evidente, vários indicadores conseguem gerar sinais fortes de abertura.

Especificamente, as condições de compra são:

- Aroon_1 abaixo de -85

- Cruzamento de alta das médias móveis (golden cross)

- Williams %R abaixo de -99

- ADX acima de 14

- Aroon_2 acima de -39

Quando 3 das 5 condições de compra acima são atendidas, gera-se um sinal forte de compra.

As condições de venda são semelhantes: 5 condições de venda; quando 3 delas são atendidas, gera-se um sinal de venda.

Portanto, esta estratégia, através da combinação de múltiplos indicadores diferentes, produz sinais de abertura de alta confiança quando a tendência é evidente.

Análise de Vantagens

A maior vantagem desta estratégia é a combinação multidimensional de sinais de indicadores, o que reduz significativamente a probabilidade de sinais falsos causados por um único indicador. Assim, quando a tendência é relativamente clara, ela gera sinais de abertura de alta qualidade – este é o grande destaque.

Outras vantagens incluem:

- Ajuste de parâmetros para se adaptar às características de diferentes mercados.

- Configuração de parâmetros dos indicadores cientificamente razoável, com robustez relativamente alta.

- Combinação de múltiplos períodos de tempo, aumentando a precisão do julgamento.

- Estrutura de código clara, fácil de entender e desenvolver modificações.

Análise de Riscos

Esta estratégia também apresenta alguns riscos:

- Embora a combinação de múltiplos indicadores melhore a qualidade do julgamento, ela também aumenta a complexidade da estratégia e amplia o risco de overfitting.

- A configuração dos parâmetros não é 100% perfeita e pode falhar em mercados específicos.

- A forma de combinação dos indicadores ainda pode ser otimizada; a lógica de combinação pode ser refinada.

- Oportunidades de curto prazo podem ser perdidas.

Soluções correspondentes:

- Aumentar o backtesting em amostras para verificar a robustez dos parâmetros.

- Ajustar alguns parâmetros para que se adaptem a mais mercados.

- Otimizar o método de integração dos indicadores para melhorar a qualidade do julgamento.

- Reduzir adequadamente alguns parâmetros dos indicadores para aumentar a captura de ajustes de curto prazo.

Direções de Otimização

A principal direção de otimização desta estratégia é a melhoria do método de integração dos indicadores, incluindo:

- Adicionar mais tipos de indicadores para formar uma "floresta de indicadores", aumentando ainda mais a precisão do julgamento.

- Otimizar a configuração dos parâmetros dos indicadores para que se adaptem automaticamente às mudanças do mercado.

- Utilizar métodos como aprendizado de máquina para buscar automaticamente a melhor combinação de indicadores.

- Adicionar estratégias de stop loss para controlar riscos.

- Combinar indicadores de sentimento, entre outros, para avaliar o calor do mercado e ajustar dinamicamente os parâmetros.

Através da integração de mais indicadores e da otimização automática de parâmetros e combinações, a qualidade do julgamento e a robustez desta estratégia ainda têm grande espaço para melhoria.

Resumo

O grande destaque desta estratégia é a integração científica de múltiplos indicadores, formando sinais fortes de abertura de posições, com efeito significativo quando a tendência é evidente. Esta estratégia ainda possui muito espaço para otimização em sua forma de integração. Ao introduzir mais indicadores e otimizar inteligentemente os parâmetros e a combinação, esta estratégia pode se tornar uma estratégia de negociação quantitativa extremamente poderosa.

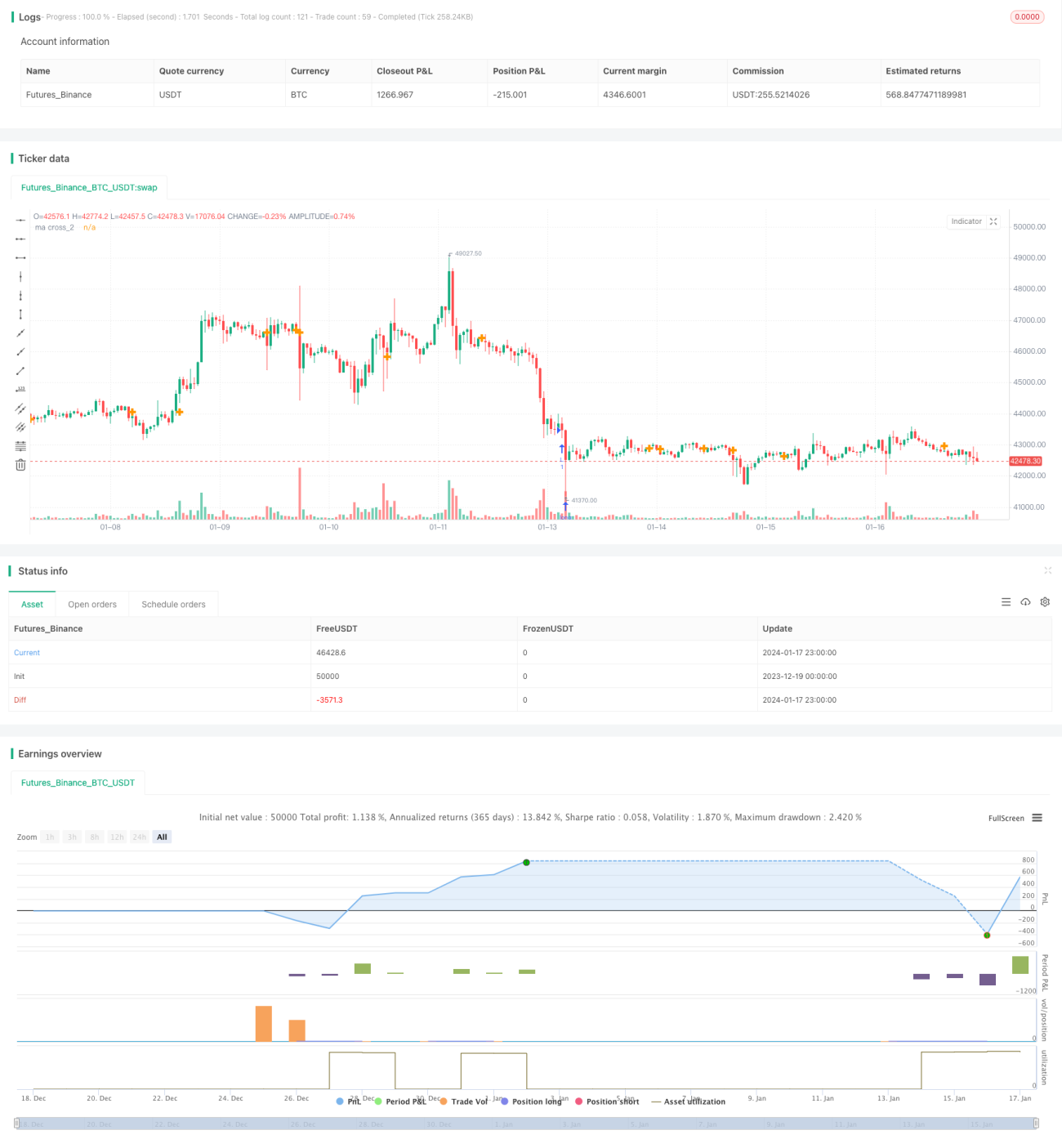

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Aroon+Williams+MA2+ADX+Aroon Str.", shorttitle="Aroon+Williams+MA2+ADX+Aroon Str.", overlay=true)

//https://cafe.naver.com/watchbot/1945

//<<빙썸 매각 기념>> 바이낸스 이오스 복합지표 - 1