Estratégia de acompanhamento de tendência baseada na linha de envelope Nadaraya-Watson e no indicador ROC

Visão Geral

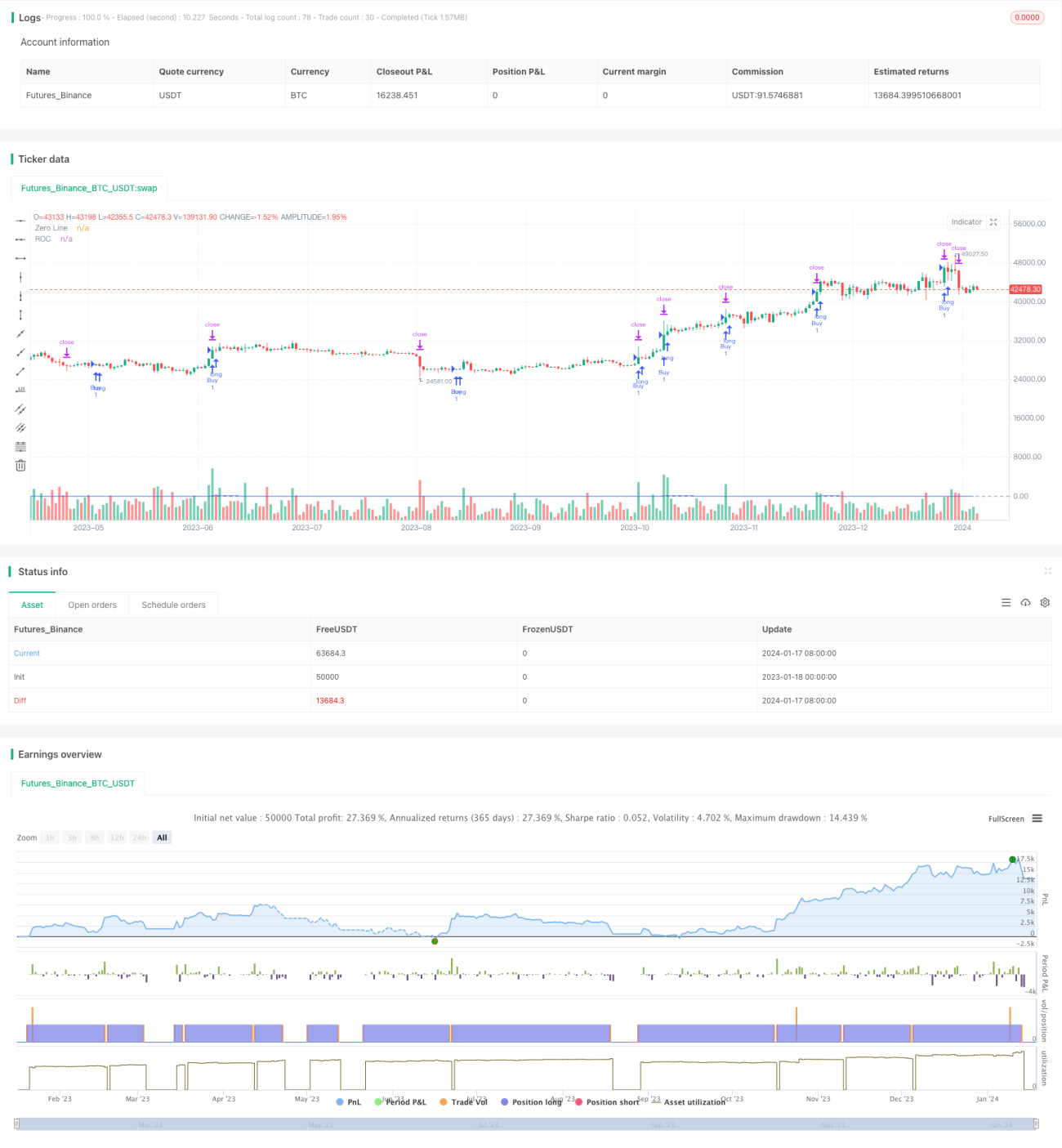

Esta estratégia é denominada "Estratégia de Tendência de Duplo Envelope". Ela utiliza as linhas de envelope Nadaraya-Watson (NW) e o indicador ROC para identificar a direção da tendência, realizando a negociação de tendência. Quando as linhas do envelope NW se expandem e o ROC é positivo, opera-se comprado; quando as linhas do envelope NW se contraem e o ROC é negativo, opera-se vendido. A estratégia também define condições de stop loss e take profit para controlar o risco.

Princípio da Estratégia

A Estratégia de Tendência de Duplo Envelope baseia-se principalmente nas linhas de envelope NW e no indicador ROC para determinar o momento de entrada. As linhas de envelope NW são uma técnica de suavização não paramétrica que pode descrever a faixa de preços altos e baixos. O indicador ROC pode identificar a velocidade e a intensidade das mudanças de preço.

Especificamente, a estratégia primeiro calcula a linha superior e a linha inferior do NW. Quando o preço rompe a linha superior do NW, e o ROC > 0, indica que o mercado está em tendência de alta, então opera-se comprado; quando o preço cai abaixo da linha inferior do NW, e o ROC < 0, indica que o mercado está em tendência de baixa, então opera-se vendido.

Após operar comprado ou vendido, a estratégia define condições de stop loss e take profit. O stop loss é fixado a um número de pontos abaixo do preço de entrada, e o take profit é um múltiplo desse mesmo número de pontos acima do preço de entrada. Isso controla efetivamente o risco de cada negociação.

Em resumo, a Estratégia de Tendência de Duplo Envelope combina as linhas de envelope NW e o indicador ROC para determinar a direção da tendência, além do stop loss e take profit para controlar o risco, realizando negociações de tendência.

Análise de Vantagens

A Estratégia de Tendência de Duplo Envelope possui as seguintes vantagens:

-

Utilizar as linhas de envelope NW para determinar a direção da tendência pode identificar efetivamente a tendência de preços, reduzindo sinais falsos.

-

Combinar o indicador ROC para avaliar a força da tendência evita negociações errôneas em mercados laterais.

-

Definir stop loss e take profit para controlar o risco permite sair antes que as perdas se ampliem. Também garante parte dos lucros.

-

A estratégia possui poucos parâmetros, é simples de implementar, fácil de entender e otimizar.

-

Pode ser aplicada a qualquer ativo, incluindo mercados de câmbio, criptomoedas e ações.

Análise de Riscos

A Estratégia de Tendência de Duplo Envelope também apresenta os seguintes riscos:

-

Estratégias de perseguição de tendência tendem a sofrer perdas significativas em reversões de tendência. É necessário ajustar adequadamente os parâmetros ou intervir manualmente para sair.

-

Stop loss muito amplo pode aumentar as perdas. Pode-se reduzir o número de pontos do stop loss adequadamente.

-

Em mercados de alta volatilidade, o stop loss pode ser ultrapassado, impossibilitando o controle das perdas. Pode-se considerar stop loss em tempo real ou stop loss dinâmico.

-

A estratégia não considera custos de transação e slippage. Isso pode agravar as perdas em negociações de alta frequência.

No geral, através da otimização de parâmetros, refinamento da estratégia de stop loss e intervenção manual adequada, esses riscos podem ser mitigados.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar os parâmetros do NW, como período da janela, tamanho da largura de banda, etc., para encontrar a melhor combinação de parâmetros.

-

Otimizar os parâmetros do ROC, como o tamanho da janela, para reduzir sinais falsos.

-

Experimentar outros indicadores, como KDJ, MACD, etc., para julgar tendências e entradas.

-

Combinar algoritmos de aprendizado de máquina para otimizar dinamicamente as estratégias de stop loss e take profit.

-

Adicionar sinais de reversão de tendência para sair proativamente em reversões de tendência.

-

Considerar detalhes como slippage, taxas e probabilidade de falha do stop loss no mercado real, aproximando a estratégia da negociação real.

Através da otimização de parâmetros, introdução de indicadores e algoritmos, é possível melhorar ainda mais a estabilidade e lucratividade da estratégia.

Resumo

Esta estratégia é denominada "Estratégia de Tendência de Duplo Envelope". Ela utiliza as linhas de envelope NW e o indicador ROC para determinar a direção da tendência e entrar no mercado, ao mesmo tempo que define stop loss e take profit, realizando negociações de acompanhamento de tendência. A estratégia é simples e eficaz, com a vantagem de acompanhar a tendência e controlar o risco, sendo aplicável a diversos mercados; a desvantagem é que pode sofrer perdas em reversões de tendência e ter dificuldade em capturar os momentos de reversão. Através da otimização de parâmetros, introdução de algoritmos e intervenção manual, é possível aumentar ainda mais a estabilidade da estratégia. No geral, a Estratégia de Tendência de Duplo Envelope é uma estratégia de negociação de tendência recomendável.

- 1