Estratégia de Swing Trading de 5 minutos para Bitcoin e Ouro 2.0

Visão geral

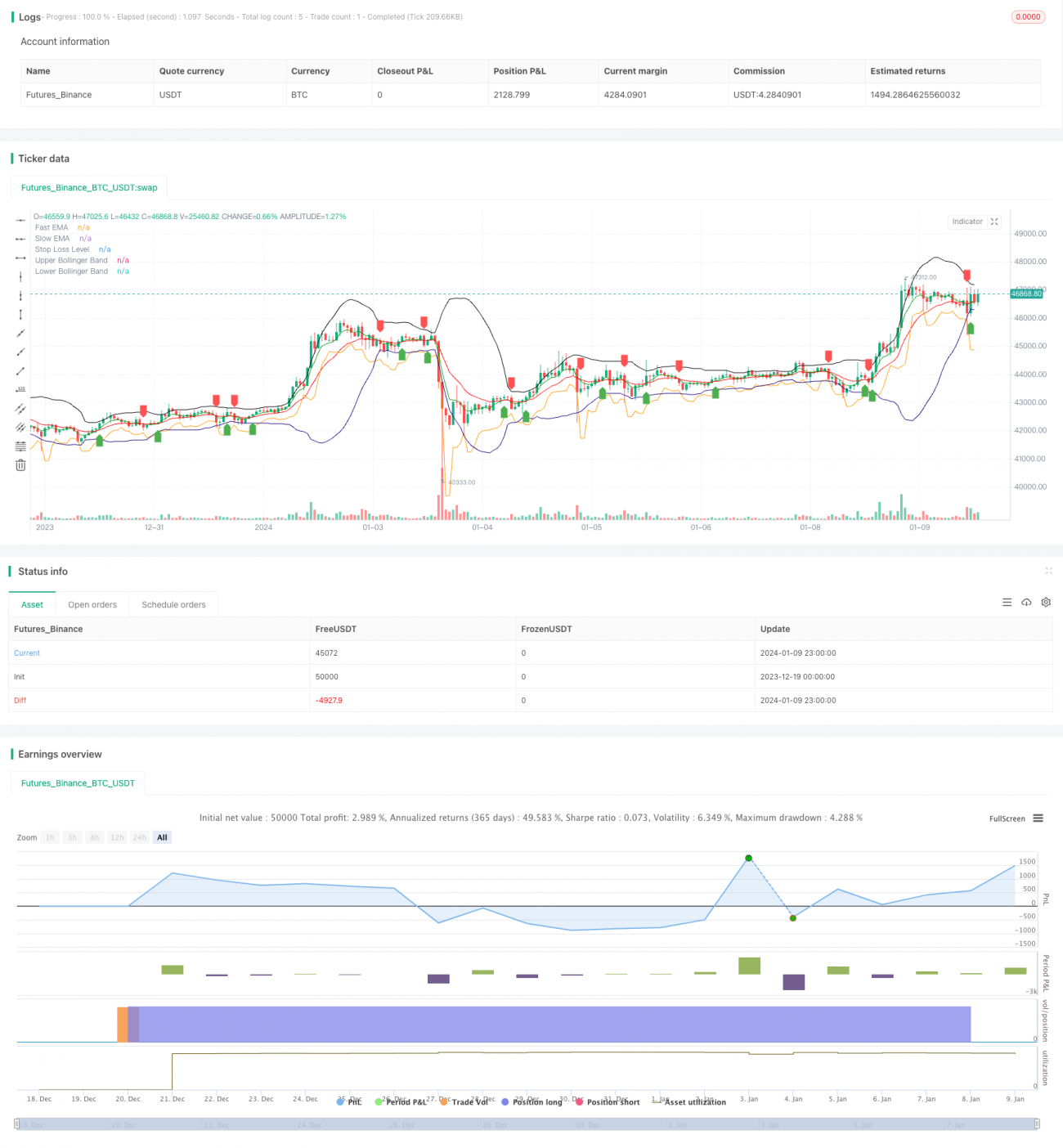

A estratégia é uma estratégia de negociação de choque de 5 minutos, que visa capturar oscilações de preços de curto prazo nos mercados de bitcoin e ouro para obter lucro. Combina o uso da linha média EMA, o indicador de Brin e o método de stop loss para entrar e sair.

Princípio da estratégia

A estratégia usa o indicador de EMA rápido e o indicador de EMA lento para construir um sistema de determinação de tendências. Quando o EMA rápido atravessa o EMA lento, gera um sinal de compra; Quando o EMA rápido atravessa o EMA lento, gera um sinal de venda, capturando a reversão da tendência de curto prazo.

Ao mesmo tempo, a estratégia combina o indicador da faixa de Brin para determinar a faixa de flutuação dos preços. O sinal de negociação é produzido somente quando o preço está perto da faixa de Brin no caminho ou no meio do caminho. Isso pode filtrar a maioria dos falsos sinais.

Após a entrada, a estratégia usa o indicador ATR para calcular o ponto de parada. A parada é definida como o ponto mais baixo da barra de entrada, menos n vezes o ATR, para controlar o risco de cada transação.

Análise de vantagens

A maior vantagem da estratégia é capturar oscilações de curto prazo e volatilidade de preços, tomando lucros pequenos, mas consistentes. A combinação de EMAs rápidas e lentas permite determinar rapidamente as tendências de curto prazo.

Além disso, a operação de ciclo de 5 minutos torna a frequência de negociação da estratégia mais alta, o que aumenta a sua margem de lucro. Além disso, é fácil de monitorar ou otimizar manualmente.

Análise de Riscos

O principal risco desta estratégia é o whipsaws leading to multiple small losses. Quando o preço oscila em uma faixa, o sinal de cruzamento EMA pode ocorrer com frequência, causando negociações desnecessárias e perdas pequenas.

Além disso, como uma estratégia de choque de curto prazo, também enfrenta o risco de custos de transação associados à alta frequência de negociação. Se os custos de negociação forem muito altos, o espaço de lucro pode ser corroído.

Direção de otimização

A estratégia pode ser otimizada da seguinte forma:

-

Adicionar outros osciladores como indicadores de julgamento auxiliares, como RSI, Stochastics, etc., para evitar ser coberto em mercados de turbulência.

-

Aumentar o uso de modelos de aprendizado de máquina para determinar a direção das tendências e melhorar a precisão da admissão.

-

A utilização de algoritmos genéticos, florestas aleatórias e outros métodos para otimizar automaticamente os parâmetros para que sejam mais adequados às condições atuais do mercado.

-

Combinado com o aprendizado profundo para determinar os pontos críticos de suporte e os pontos críticos de pressão, define uma melhor posição de parada.

-

Teste diferentes variedades de negociação, como índices de ações, divisas, criptomoedas, etc., e escolha a variedade que melhor funciona como principal referência de negociação.

Resumir

Em geral, a estratégia é uma estratégia de negociação frequente de curto prazo, capaz de capturar eficazmente oscilações e reversões de tendência de curto prazo, controlar o risco através de um julgamento rápido de EMA, filtragem de Binance e parada de ATR para obter ganhos estáveis. Se otimizado e melhorado ainda mais, manter a lucratividade ao mesmo tempo em que reduz a frequência de negociação, será uma estratégia de quantificação com muito potencial.

- 1