Estratégia quantitativa de rastreamento de tendência com MA (média móvel)

Visão Geral

Esta estratégia avalia a força de uma tendência calculando a situação das médias móveis (MA) em múltiplos períodos de tempo, permitindo julgar e acompanhar a tendência. Quando os indicadores de MA de curto prazo sobem consecutivamente, acumulam pontuação, formando o indicador "Força da MA". Quando este indicador ultrapassa sua própria MA de longo prazo, é gerado um sinal de compra. A estratégia permite configurar combinações de MA de curto e longo prazo para acompanhar tendências de diferentes ciclos.

Princípio da Estratégia

- Calcular MAs de 5, 10, 20 dias, etc., avaliar se o preço rompe cada MA para cima; cada rompimento soma pontos, acumulando a "Força da MA".

- Aplicar uma média móvel sobre a "Força da MA", formando um indicador de média, julgar se a média é de alta ou baixa para gerar sinais de negociação.

- Parâmetros configuráveis: número de MAs de curto prazo, período da média de longo prazo, condições de abertura, etc.

A estratégia julga principalmente a alta/baixa do indicador de média, que reflete a força média do conjunto de MAs. O conjunto de MAs foca em determinar a direção e intensidade da tendência, enquanto o indicador de média avalia a persistência.

Análise de Vantagens

- Modelo multidimensional para avaliar a força da tendência. Uma única MA não pode determinar força suficiente; a estratégia mede rompimentos de múltiplas MAs, garantindo força suficiente antes de emitir sinais, com alta confiabilidade.

- Períodos de acompanhamento configuráveis. Ajustar os parâmetros das MAs curtas permite capturar tendências de diferentes escalas; ajustar a MA longa controla o ritmo de saída. O usuário pode ajustar os períodos conforme o mercado.

- Apenas operar comprado evita perdas por falsos movimentos e segue tendências de alta de longo prazo. A estratégia só compra em alta, não persegue quedas, reduzindo perdas com reversões.

Análise de Riscos

- Risco de drawdown. Quando as médias curtas cruzam abaixo das médias longas, existe risco de drawdown significativo. Pode-se reduzir perdas individuais com stop loss.

- Risco de reversão. O mercado de longo prazo inevitavelmente passará por ajustes; a estratégia deve realizar stop loss a tempo. Recomenda-se combinar com técnicas como ondas e canais para julgar o fim de grandes ciclos e controlar o risco de reversão.

- Risco de parâmetros. Parâmetros inadequados podem gerar sinais incorretos. Ajustar parâmetros para diferentes ativos, garantindo estabilidade.

Direções de Otimização

- Combinar mais indicadores para filtrar entradas. Considerar volume, emitir sinais com confirmação de volume para evitar falsos rompimentos.

- Adicionar métodos de stop loss. Stop loss móvel, stop loss por curvatura podem reduzir perdas em correções. Considerar take profit para travar lucros e evitar reversões.

- Considerar contratos futuros e pares cambiais. Rompimentos de MAs são mais adequados para ativos com tendência. Avaliar a estabilidade dos parâmetros em diferentes futuros e selecionar os melhores ativos.

Resumo

A estratégia avalia a tendência de preços calculando o indicador de Força da MA, e usa o cruzamento de médias como fonte de sinais para acompanhar a tendência. Sua vantagem é julgar com precisão a força da tendência, com alta confiabilidade. Os principais riscos são reversão de tendência e ajuste de parâmetros. Otimizando a precisão dos sinais de entrada, adicionando métodos de stop loss e selecionando ativos adequados, é possível obter bons retornos.

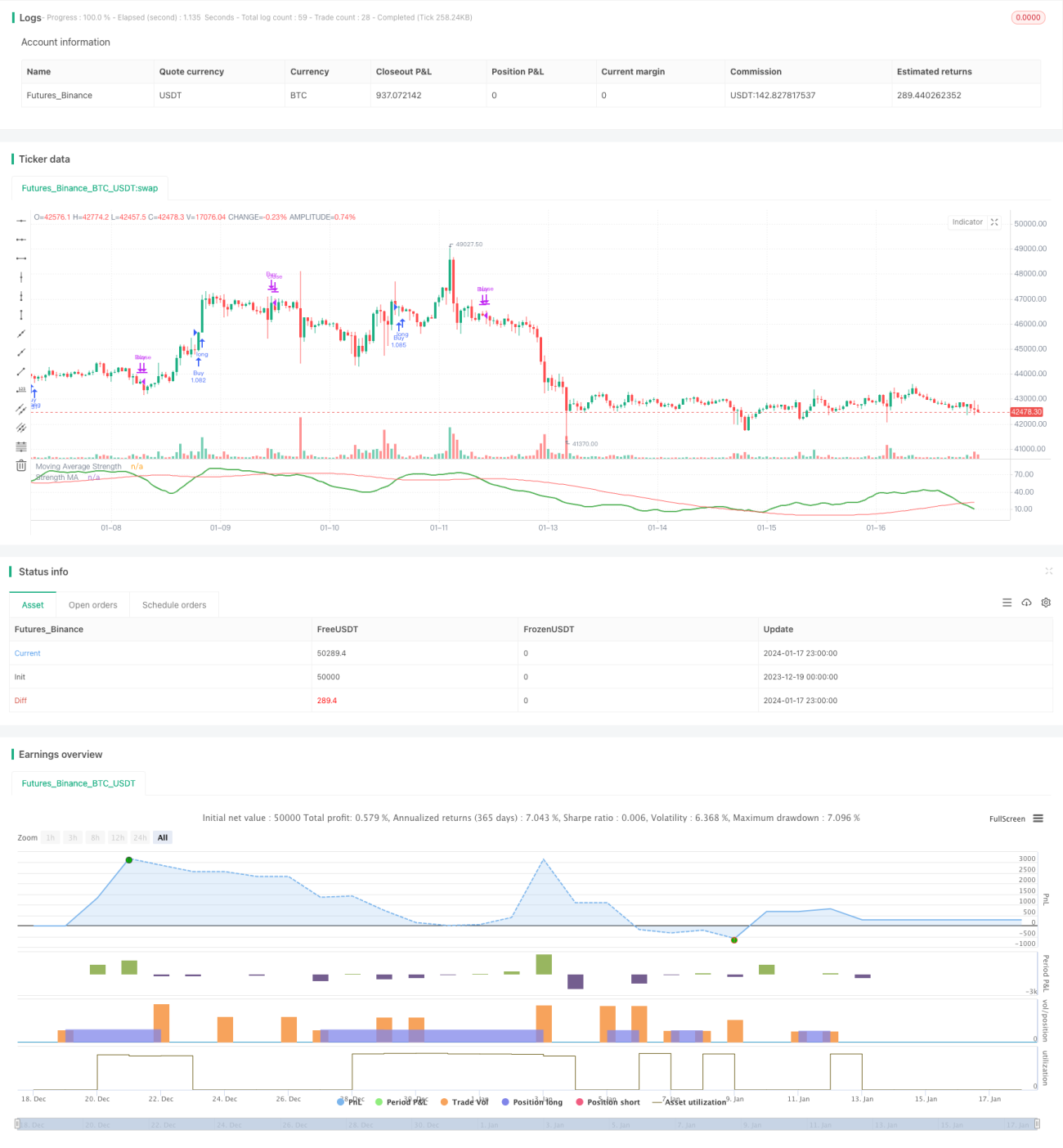

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1