Estratégia de rastreamento de tendência de criptomoedas baseada no indicador Gaivota

Visão Geral

Esta estratégia é uma estratégia de acompanhamento de tendência para criptomoedas baseada no indicador Gaivota. Ela utiliza duas médias móveis exponenciais (EMA) de períodos diferentes combinadas com o indicador Gaivota e múltiplas condições para gerar sinais de negociação. O objetivo da estratégia é identificar tendências de preços de médio a longo prazo e entrar no mercado no momento em que a tendência se inverte.

Princípio da Estratégia

A estratégia utiliza EMAs de 50 e 100 períodos. Além disso, calcula a linha Gaivota, um tipo especial de candle que filtra o ruído do mercado. A estratégia aplica os preços de abertura, fechamento, máxima e mínima da linha Gaivota a uma EMA de 100 períodos para gerar sinais de negociação mais precisos.

Especificamente, quando o preço de abertura da linha Gaivota de 100 períodos é superior ao preço de fechamento e o preço de abertura do candle anterior é inferior ao preço de fechamento, isso é um sinal de compra (long). Inversamente, quando o preço de abertura da linha Gaivota de 100 períodos é inferior ao preço de fechamento e o preço de abertura do candle anterior é superior ao preço de fechamento, isso é um sinal de venda (short).

A estratégia combina o sistema duplo de EMAs com o indicador Gaivota, visando capturar oportunidades assim que uma tendência de médio a longo prazo se forma. Ela utiliza o indicador Gaivota para filtrar o ruído de curto prazo do mercado, tornando os sinais de negociação mais confiáveis.

Vantagens da Estratégia

- O uso do indicador Gaivota filtra efetivamente o ruído, tornando os sinais de negociação mais claros e confiáveis.

- A combinação de EMAs de múltiplos períodos com o indicador Gaivota permite identificar tendências fortes de médio a longo prazo.

- A combinação de múltiplas condições de julgamento evita a perda de oportunidades.

- A estratégia é especialmente adequada para o mercado de criptomoedas, que apresenta alta volatilidade.

- Pode ser configurada como uma estratégia exclusivamente de compra (long only), reduzindo o risco operacional.

Riscos da Estratégia

- Como o stop loss pode ser muito amplo, existe o risco de perdas maiores.

- Em mercados laterais (sem tendência definida), a estratégia pode gerar muitas negociações inválidas.

- O indicador Gaivota ainda apresenta certo atraso de preço, não sendo capaz de evitar totalmente os riscos.

- Não é possível identificar pontos de reversão da tendência, havendo o risco de ampliação das perdas.

Para reduzir o risco, pode-se ajustar o stop loss para um valor mais apertado ou considerar a combinação com outros indicadores para identificar reversões de tendência. Quando o mercado entra em uma faixa de lateralização, também é possível pausar a estratégia até que uma nova tendência surja.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nas seguintes direções:

- Otimizar os parâmetros das EMAs para encontrar a melhor combinação.

- Experimentar outros indicadores no lugar do indicador Gaivota, como KDJ, MACD, etc.

- Adicionar rompimento de preço como confirmação de entrada.

- Combinar indicadores de volatilidade para identificar reversões de tendência.

- Utilizar métodos de aprendizado de máquina para otimizar dinamicamente os parâmetros.

Resumo

A estratégia de acompanhamento de tendência para criptomoedas baseada no indicador Gaivota considera de forma abrangente múltiplos aspectos como julgamento de tendência, momento de entrada e controle de stop loss, sendo muito adequada para ativos de alta volatilidade como as criptomoedas. Ao utilizar o indicador Gaivota para filtrar ruídos e adotar métodos robustos de controle de risco, a estratégia consegue capturar efetivamente as oportunidades de negociação proporcionadas pelas tendências de preços de médio a longo prazo. Se houver otimizações adicionais nos parâmetros, na seleção de indicadores e nos métodos de controle de risco, o desempenho da estratégia ainda tem grande potencial de melhoria.

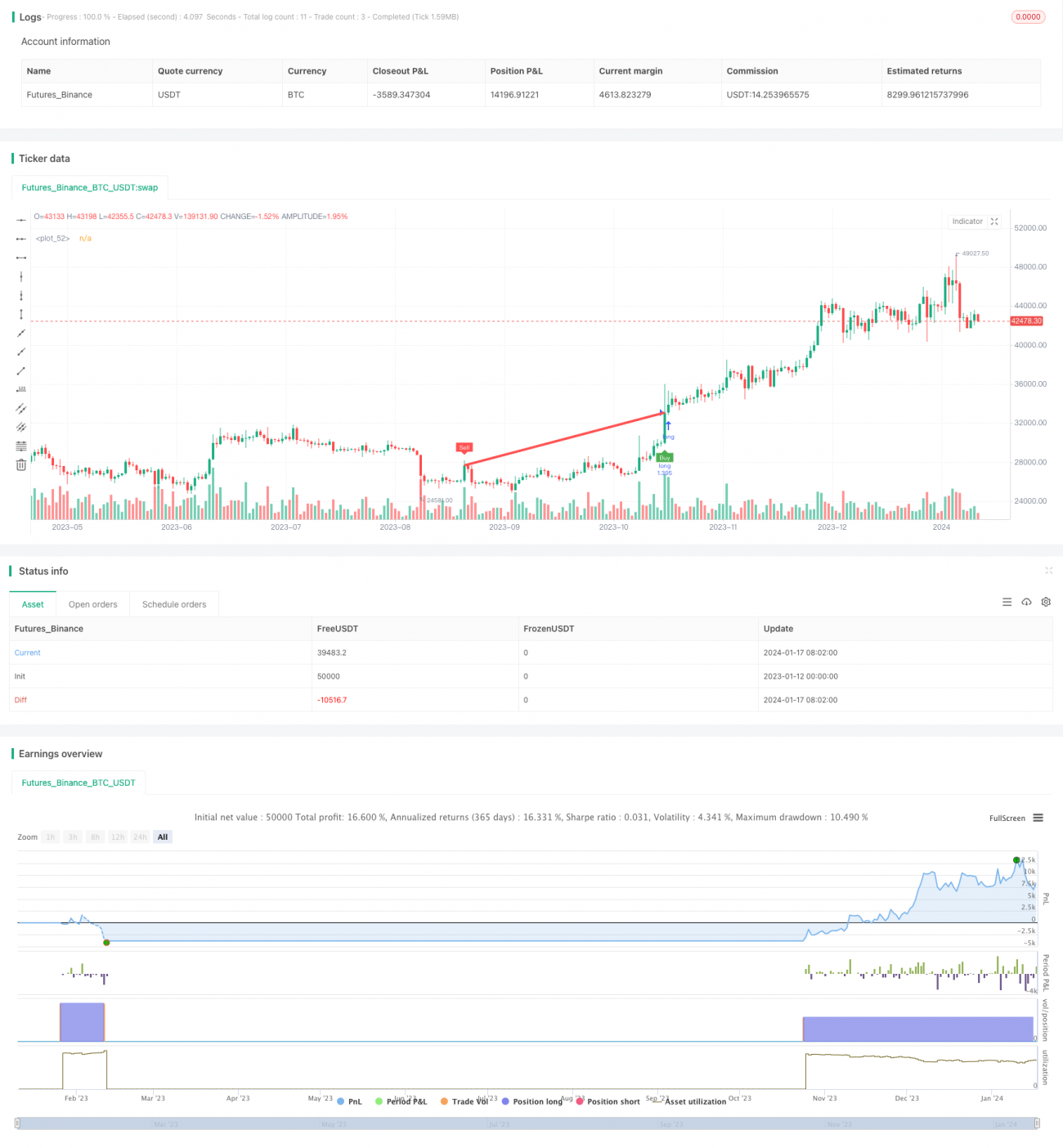

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//@SoftKill21

strategy(title="CRYPTO HA Strategy", shorttitle="CRYPTO HA Strategy", overlay=true , default_qty_type =strategy.percent_of_equity, default_qty_value =100, commission_type= strategy.commission.percent,commission_value =0.1 )

- 1