Estratégia de Negociação de Curto Prazo Baseada no Índice RSI

Visão Geral

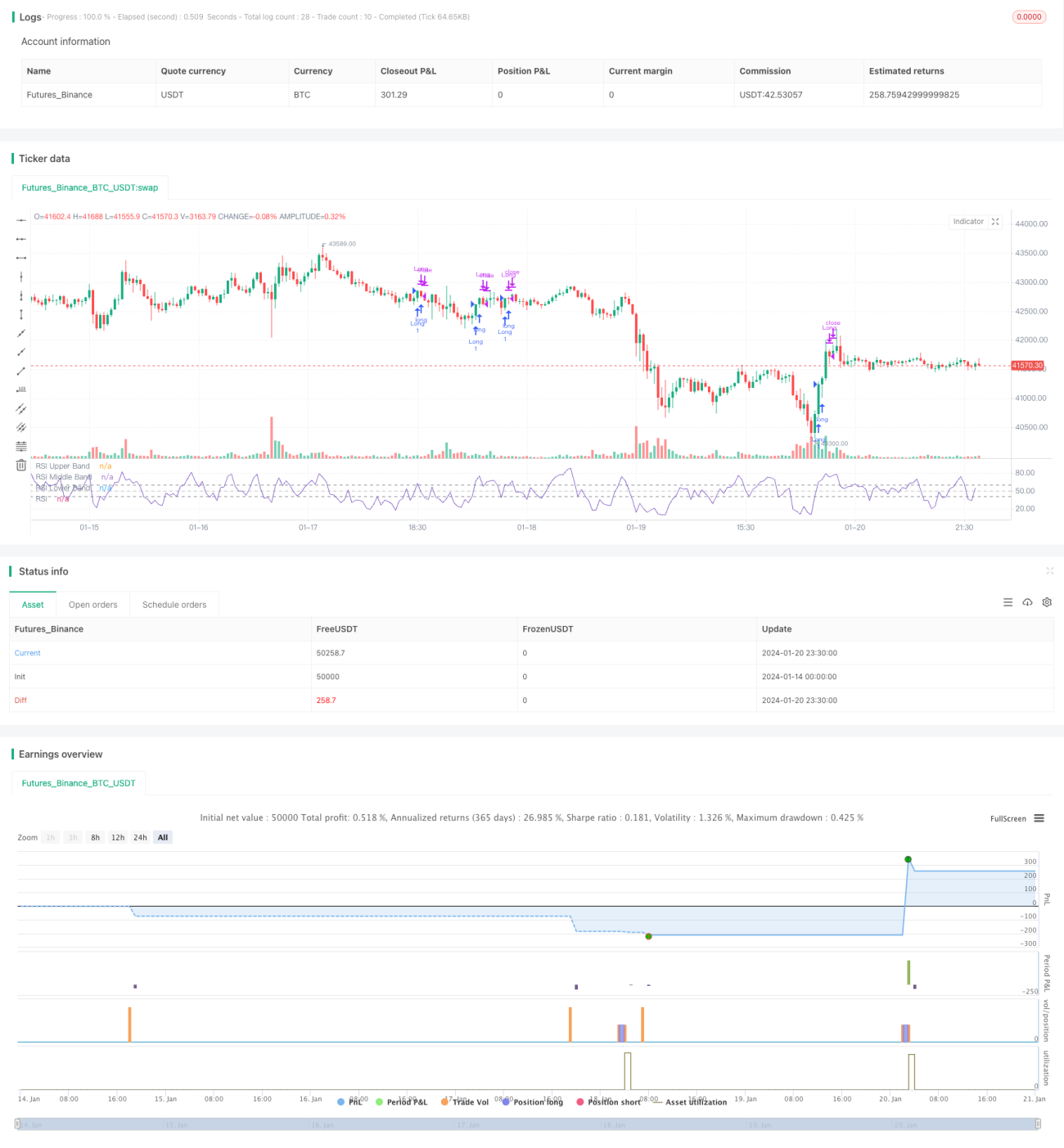

Esta estratégia é uma estratégia de negociação de curto prazo baseada no RSI (Índice de Força Relativa). Ela utiliza o indicador RSI para identificar o potencial estado de força ou fraqueza do mercado, auxiliando assim na tomada de decisões de negociação.

A estratégia utiliza um RSI de período 5 para capturar o momentum de preços de curto prazo. Ela avalia os pontos altos e baixos da curva do RSI para determinar os momentos de entrada e stop-loss.

Princípio da Estratégia

A condição para entrar em uma posição comprada é: o valor do RSI da vela anterior está abaixo de 50; o valor do RSI da vela atual está acima de 60.

A condição para fechar a posição é: quando a curva do RSI apresenta um fundo mais baixo, indicando enfraquecimento da tendência, a posição comprada é encerrada.

Análise de Vantagens

- O uso do indicador RSI pode identificar efetivamente os pontos de reversão de preços no mercado. As combinações de pontos altos e baixos do RSI possuem forte poder de sinalização.

- O RSI de período 5 consegue capturar as rápidas variações de preços de curto prazo, sendo adequado para negociações de curto prazo.

- As regras de decisão da estratégia são claras e simples, fáceis de implementar.

Análise de Riscos

- O indicador RSI pode gerar sinais falsos, levando a stop-loss desnecessários.

- Operações de curto prazo podem aumentar a frequência de negociações e os custos de slippage.

- Na negociação real, é necessário ajustar adequadamente os parâmetros, como o período do RSI e os limiares de pontos altos e baixos.

Métodos de otimização:

- Combinar com outros indicadores para filtrar sinais, reduzindo a taxa de erro. Por exemplo, MACD, KD, etc.

- Aumentar adequadamente a margem de stop-loss para evitar sensibilidades excessivas.

- Ajustar os parâmetros do RSI para encontrar a combinação ideal de parâmetros.

Resumo

Esta estratégia utiliza as características de reversão dos pontos altos e baixos do RSI, estabelecendo regras claras de entrada e stop-loss para posições compradas. É uma abordagem de negociação simples e prática, mas que também apresenta certa instabilidade. A estabilidade da estratégia pode ser melhorada através da otimização de parâmetros e da combinação de indicadores.

- 1