Estratégia de Negociação de Média Móvel Sobreposta com Zero Atraso Combinada com Saída por Linha Cantilever

Visão Geral

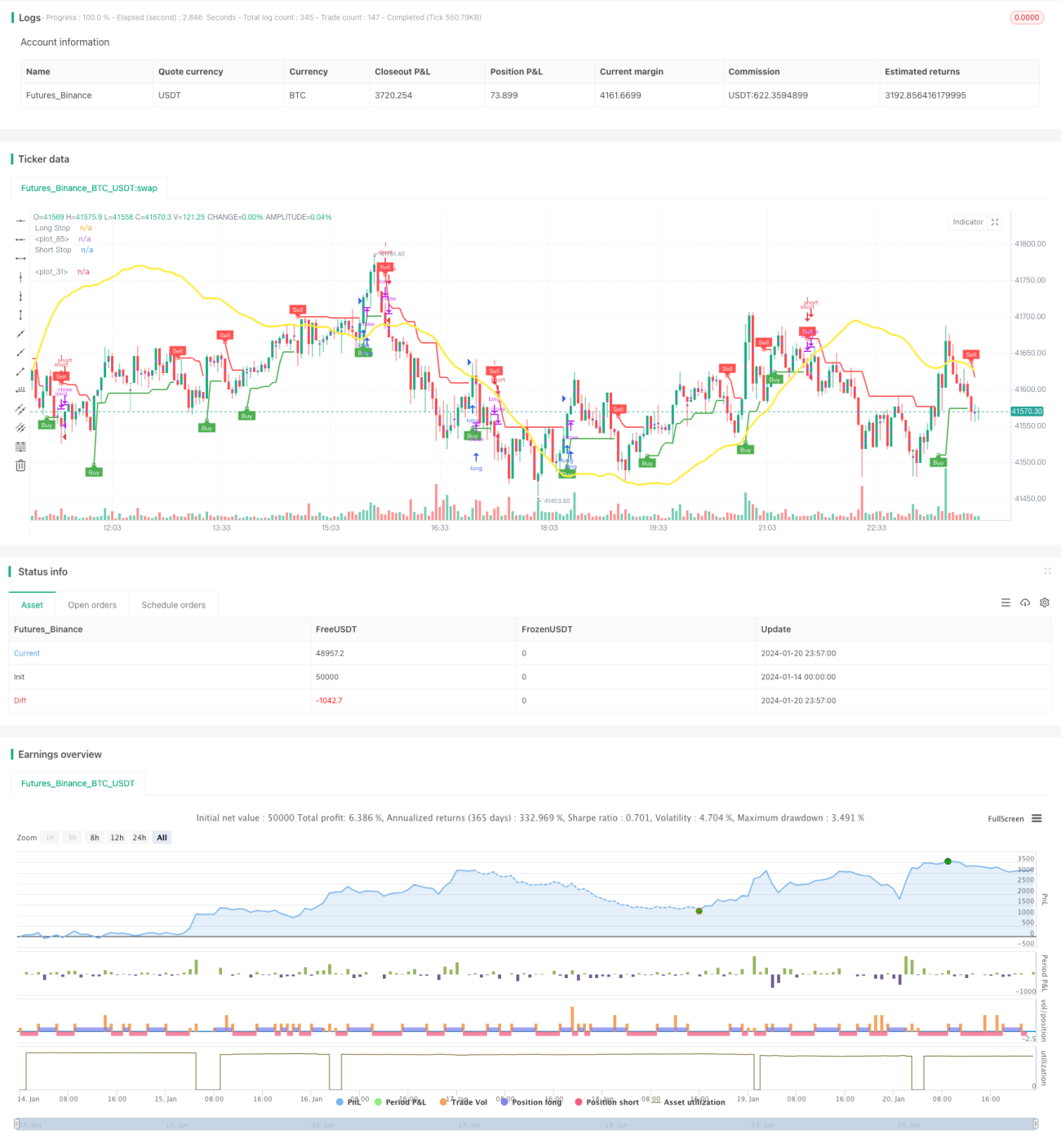

A ideia principal desta estratégia é combinar o indicador de Média Móvel com Desvio Zero (ZLSMA) para determinar a direção da tendência, e o indicador de Saída Cantilever (CE) para encontrar pontos de entrada e saída mais precisos. O ZLSMA é um indicador de tendência que permite identificar mudanças de tendência precocemente. O CE ajusta dinamicamente os pontos de saída calculando o ATR, controlando efetivamente o stop loss. Esta estratégia é adequada principalmente para operações de curto e médio prazo.

Princípios da Estratégia

-

Parte ZLSMA:

- Utiliza regressão linear para calcular duas linhas LMA com período de 130.

- Em seguida, sobrepõe as duas linhas LMA, obtendo a diferença atribuída a

eq. - Por fim, adiciona a diferença

eqà LMA original para formar a Média Móvel com Desvio Zero (ZLSMA).

-

Parte CE:

- Calcula o indicador ATR e o multiplica por um coeficiente (padrão 2) para determinar a distância dinâmica do ponto mais alto ou mais baixo recente.

- Quando o preço de fechamento ultrapassa a linha de stop loss longa ou curta mais recente, ajusta-se essa linha de stop loss.

- Determina a direção de compra ou venda com base na posição do preço de fechamento em relação à linha de stop loss.

-

Momento de Entrada:

- O ZLSMA determina a direção da tendência, e o CE gera o sinal de entrada.

-

Saída e Stop Loss:

- Para posições longas, são definidos stop loss fixo e take profit.

- Para posições curtas, a saída dinâmica do CE substitui o stop loss fixo.

Análise de Vantagens

- O ZLSMA identifica a tendência precocemente, evitando falsos rompimentos.

- O CE ajusta flexivelmente os pontos de saída de acordo com a volatilidade do mercado.

- A relação risco-retorno da estratégia é customizável.

- Diferentes métodos de stop loss e take profit para posições longas e curtas permitem controlar simultaneamente os riscos.

Análise de Riscos

- Parâmetros mal ajustados podem aumentar a taxa de perdas ou ampliar a faixa de stop loss.

- Se o mercado reverter rapidamente, ainda há risco de o stop loss ser rompido.

Direções de Otimização

- Testar diferentes mercados e períodos para otimização de parâmetros.

- Considerar ajustar os parâmetros de take profit e stop loss com base na volatilidade ou em ciclos específicos.

- Experimentar combinações com outros indicadores ou modelos para aumentar a taxa de lucro.

Resumo

Esta estratégia utiliza principalmente a Média Móvel com Desvio Zero para identificar a direção da tendência, combinada com o indicador de Saída Cantilever para encontrar pontos de entrada e saída mais precisos. A vantagem da estratégia reside na possibilidade de customizar as proporções de stop loss e take profit, além do ajuste dinâmico da saída Cantilever que controla o risco conforme as condições do mercado. Próximos passos podem incluir otimização de parâmetros e combinações de estratégias para melhorar ainda mais a estabilidade e a taxa de lucro.

- 1