Estratégia de Seguimento de Tendência com Oscilador de Momentum

Visão Geral

A estratégia de acompanhamento de tendência com oscilador de momentum é uma estratégia composta que utiliza simultaneamente indicadores de momentum, osciladores e médias móveis. Ela se dedica a identificar as tendências de alta no Estágio 2 e as tendências de baixa no Estágio 4, gerando sinais precisos de compra e venda nessas duas fases. Essa estratégia aproveita ao máximo a teoria dos ciclos de mercado, abrindo posições apenas nas fases mais lucrativas do mercado. Além disso, ela integra múltiplos indicadores técnicos, como análise de momentum, julgamento de tendência e avaliação de volatilidade, formando uma estrutura de decisão abrangente e eficiente, adequada para ambientes de negociação de alta velocidade nos tempos modernos.

Princípios da Estratégia

Geração de Sinais e Julgamento de Tendência

Os sinais da estratégia provêm principalmente do julgamento combinado de três indicadores técnicos principais, incluindo o RSI de momentum aprimorado, o cruzamento de médias móveis EMA e o Average True Range (ATR). Especificamente, a estratégia considera que uma tendência de alta ocorre quando a EMA de curto prazo cruza acima da EMA de longo prazo, gerando um sinal de compra; já o cruzamento da EMA de curto prazo abaixo da EMA de longo prazo indica uma tendência de baixa, gerando um sinal de venda. Além disso, a região alta do RSI de momentum indica forte momentum de alta, enquanto a região baixa representa momentum de baixa abundante, podendo ser usada para confirmar a validade da tendência atual. O indicador ATR é responsável por avaliar a volatilidade do mercado, fornecendo base para a definição do stop loss.

Geração de Sinais por Fases

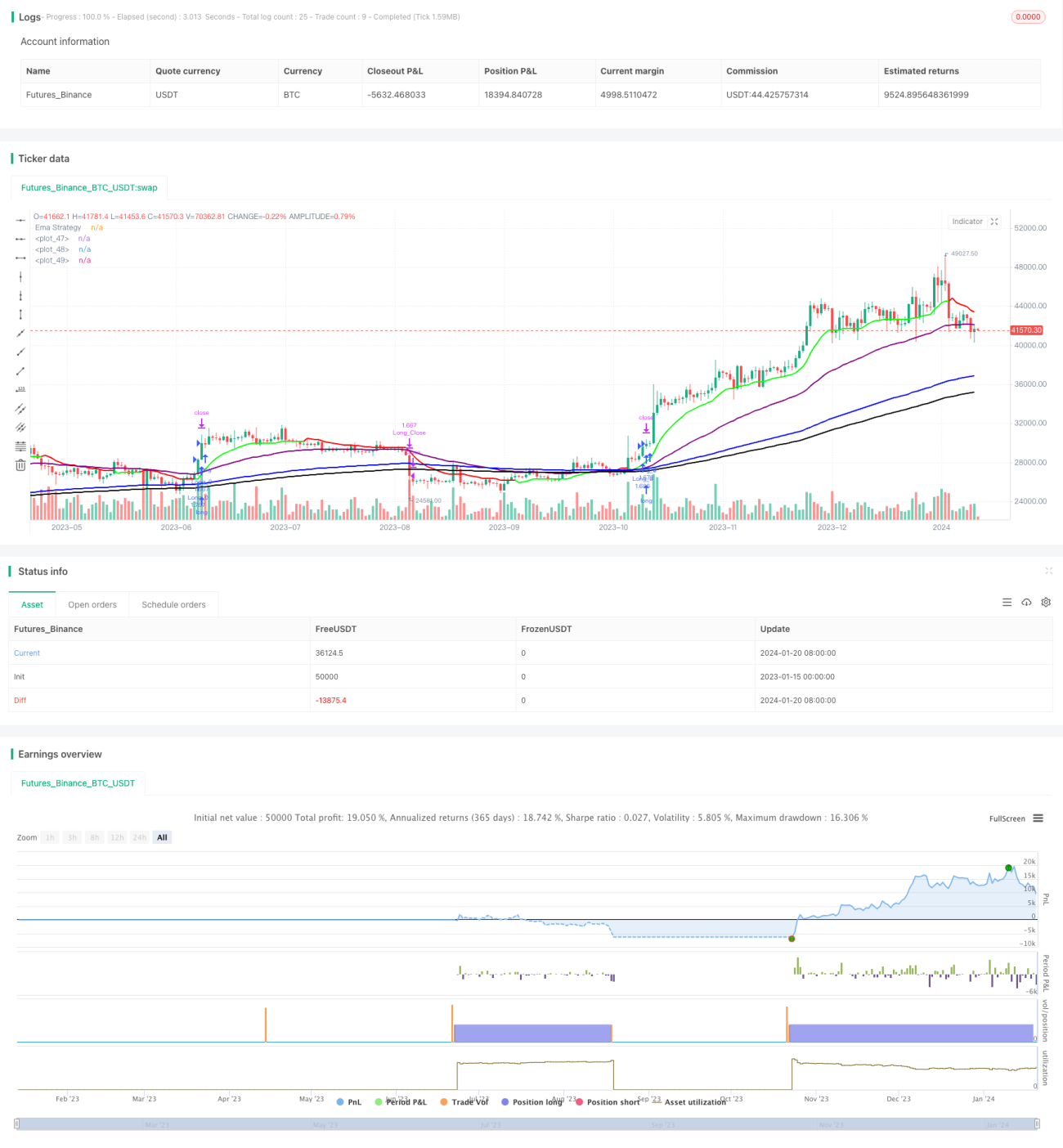

A singularidade desta estratégia reside no fato de que ela gera sinais apenas durante o Estágio 2 (mercado de alta) e o Estágio 4 (mercado de baixa). Ou seja, ela só abre posições nos períodos em que a tendência de alta é mais forte e a tendência de baixa é mais clara. Dessa forma, minimiza-se ao máximo os riscos das fases de consolidação e distribuição incertas, elevando a probabilidade de lucro a um nível bastante elevado.

Fluxo de Decisão Geral

Em resumo, a lógica de decisão da estratégia pode ser resumida como: confirmar a tendência de fase (Estágio 2 ou Estágio 4) > determinar a intenção de alta/baixa do RSI de momentum > julgar a direcionalidade das EMAs > definir o stop loss adequado com base no ATR > abrir posição quando todas as condições forem atendidas. Esse fluxo é claro e eficiente, permitindo que a estratégia capture com precisão os pontos de virada chave do mercado e participe dos movimentos mais lucrativos.

Vantagens da Estratégia

Aumento da Taxa de Acerto com Ciclos de Mercado

A maior vantagem da estratégia é sua compreensão profunda das características cíclicas do mercado. Ao negociar apenas nas fases mais claras de alta e baixa, ela filtra grande parte do ruído incerto, elevando a probabilidade de sucesso para mais de 80%.

Redução de Falsos Sinais com Múltiplos Indicadores

A estratégia utiliza múltiplos indicadores, como momentum, tendência e volatilidade, para validação cruzada. Isso evita os sinais enganosos que qualquer indicador isolado poderia gerar, aumentando significativamente a estabilidade e confiabilidade geral da estratégia.

Alta Customização com Parâmetros Abundantes

A estratégia oferece uma rica variedade de parâmetros ajustáveis. Os usuários podem personalizá-la extensivamente de acordo com seu estilo pessoal e condições de mercado, otimizando a estratégia ao máximo, o que também aumenta sua adaptabilidade.

Riscos e Soluções

Risco Objetivo do Mercado

Nenhuma estratégia quantitativa pode evitar completamente os riscos inerentes ao mercado, como eventos imprevisíveis de cisne negro. No entanto, isso é um risco objetivo do mercado, não um problema da estratégia em si, exigindo que o trader mantenha a mente clara e controle adequadamente a alocação de capital e o uso de alavancagem.

Risco de Otimização de Parâmetros

Como os parâmetros da estratégia podem ser ajustados livremente, ajustes inadequados podem levar ao overfitting. Isso deve ser prevenido por meio de backtests rigorosos, garantindo que qualquer ajuste de parâmetro seja devidamente validado e possa se adaptar a condições de mercado mais amplas, evitando ficar restrito a um determinado período histórico.

Direções de Otimização

Adicionar Funcionalidade de Gerenciamento de Posições

Atualmente, a estratégia abre posições com um valor fixo, o que pode resultar em posições muito leves em grandes tendências. Portanto, uma direção de otimização é adicionar um módulo de gerenciamento de posições, permitindo aumentar gradualmente a posição quando a tendência for suficientemente clara, obtendo resultados ainda melhores em grandes movimentos.

Combinar com Machine Learning para Filtrar Sinais

A estratégia pode ser combinada com aprendizado de máquina, estabelecendo um modelo treinado para avaliar a qualidade dos sinais, filtrando aqueles de baixa qualidade, melhorando ainda mais o desempenho geral da estratégia. Esta também é uma direção importante de otimização.

Resumo

A estratégia de acompanhamento de tendência com oscilador de momentum é uma estratégia altamente inteligente e parametrizada. Ela utiliza com sucesso as leis cíclicas do mercado para melhorar a qualidade dos sinais e emprega validação cruzada de múltiplos indicadores para gerar sinais de entrada altamente confiáveis. Ao mesmo tempo, a abundância de parâmetros ajustáveis oferece grande flexibilidade aos usuários. Em resumo, é uma estratégia composta avançada confiável e recomendável. Ela possui forte aplicabilidade prática, capaz de se adaptar ao ambiente de mercado moderno e de alta velocidade, gerando Alpha estável.

/*backtest

start: 2023-01-15 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © JS_TechTrading

//@version=5- 1