Estratégia de negociação quantitativa do Índice de Força Relativa

Visão Geral

A estratégia de oscilação de momentum é uma estratégia de trading quantitativo que combina o indicador de momentum estocástico com o indicador de força relativa. Esta estratégia utiliza o indicador de momentum estocástico para identificar zonas de sobrecompra e sobrevenda do mercado, combinado com o RSI rápido para filtrar sinais e, em seguida, aplica um filtro de corpo real para selecionar sinais de negociação mais confiáveis.

Princípio da Estratégia

Indicador de Momentum Estocástico

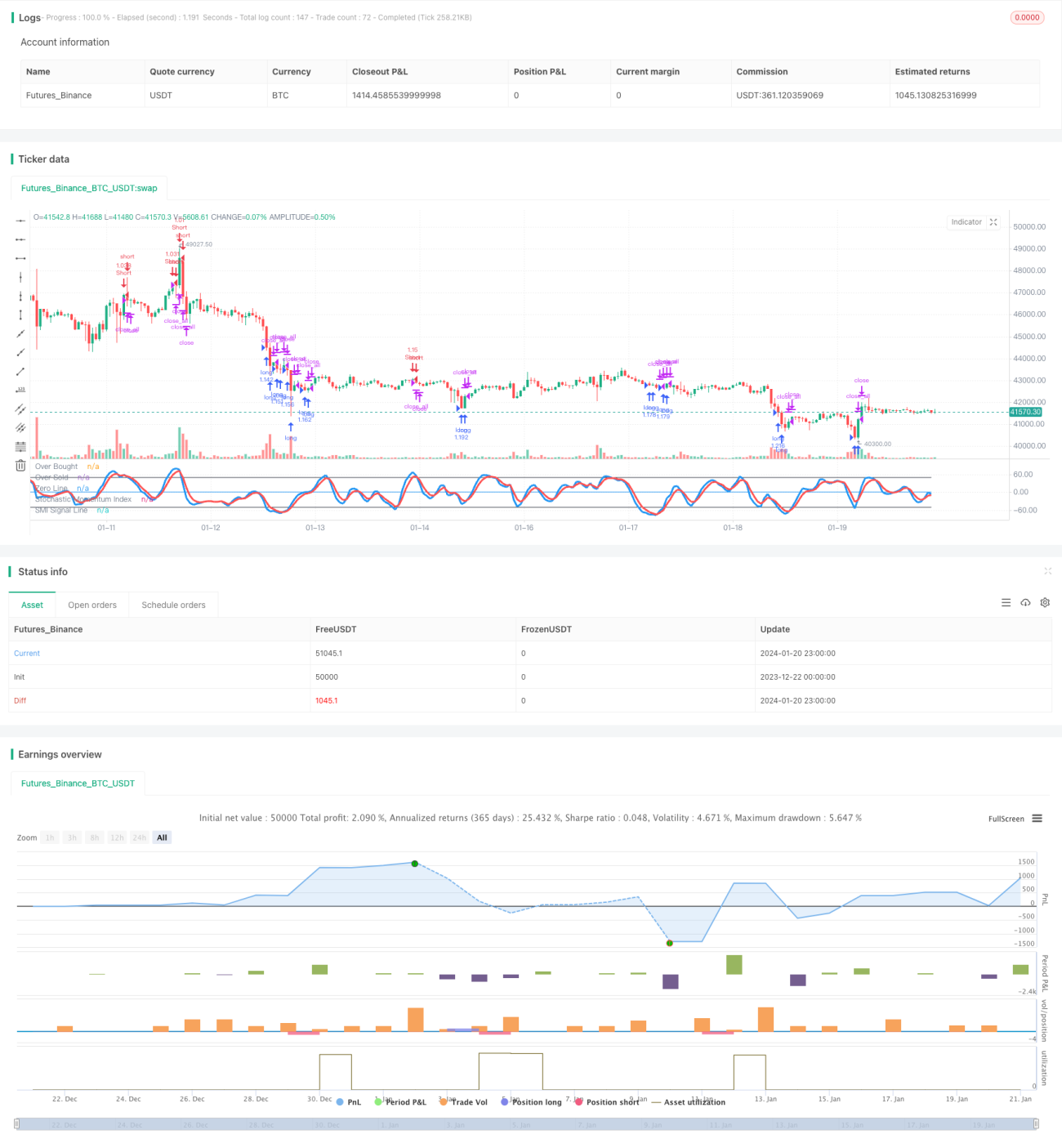

O Índice de Momentum Estocástico (SMI) é um indicador técnico comumente usado em trading quantitativo, que combina as vantagens dos indicadores de momentum e osciladores.

Especificamente, a fórmula de cálculo do SMI é:

SMI = (Fechamento - (HH + LL)/2) / (0,5 * (HH - LL)) * 100

Onde HH é o preço máximo dos últimos N dias e LL é o preço mínimo dos últimos N dias.

Dessa forma, o SMI combina a tendência do momentum com a reversão do oscilador. Quando o SMI está acima de 80, indica sobrecompra; abaixo de 20, indica sobrevenda. A estratégia gera sinais de negociação nessas zonas de sobrecompra e sobrevenda.

RSI Rápido

O Índice de Força Relativa (RSI) é um indicador comum de sobrecompra e sobrevenda. Esta estratégia utiliza um RSI rápido com período 7 para avaliar as condições de curto prazo de sobrecompra e sobrevenda.

Quando o RSI rápido está abaixo de 20, indica sobrevenda; acima de 80, indica sobrecompra. A estratégia gera sinais de negociação nessas zonas.

Filtro de Corpo Real

A estratégia também inclui um filtro de corpo real, que calcula o tamanho do corpo do candle para filtrar alguns sinais. Um sinal só é gerado quando o corpo do candle excede um determinado limite.

Isso ajuda a eliminar sinais falsos, aumentando a confiabilidade dos sinais.

Vantagens da Estratégia

Combinação de Múltiplos Indicadores

A estratégia combina três componentes: o indicador de momentum estocástico, o RSI rápido e o filtro de corpo real. A junção de múltiplos indicadores pode melhorar a precisão dos sinais e aumentar a robustez da estratégia.

Identificação de Sobrecompra e Sobrevenda

Tanto o indicador de momentum estocástico quanto o RSI rápido conseguem identificar com precisão as condições de sobrecompra e sobrevenda do mercado. A estratégia abre posições nessas zonas, seguindo o princípio de comprar em níveis baixos e vender em níveis altos.

Negociação Bidirecional

A estratégia pode operar tanto comprado (long) quanto vendido (short), maximizando as oportunidades de negociação no mercado.

Controle de Risco

A inclusão do filtro de corpo real elimina grande parte do ruído, evitando que a estratégia seja pega em mercados laterais.

Riscos da Estratégia

Risco de Alternância entre Long e Short

Como a estratégia opera nos dois sentidos, a alternância frequente entre posições compradas e vendidas é um ponto de risco potencial. A otimização adequada da lógica de entrada pode reduzir esse risco.

Risco de Efeito Manada

Quando os indicadores geram um sinal, pode atrair um grande número de traders seguidores em um curto espaço de tempo, aumentando o risco de reversão do mercado. Esse risco pode ser reduzido ajustando os parâmetros dos indicadores.

Risco Sistêmico de Mercado

Em condições extremas de mercado, todos os modelos podem falhar. É necessário estabelecer stops adequados para controlar esse tipo de risco.

Otimização da Estratégia

Otimização de Parâmetros

É possível testar diferentes combinações de parâmetros, como o período do SMI, o período do RSI e o limite do filtro de corpo real, para encontrar os melhores parâmetros que aumentem a rentabilidade da estratégia.

Stop Loss Dinâmico

A implementação de um stop loss dinâmico baseado no ATR ou na volatilidade pode controlar melhor o risco de cada ativo e o risco geral.

Aprendizado de Máquina

A introdução de algoritmos de aprendizado de máquina para prever a direção futura dos valores dos indicadores pode antecipar pontos de reversão, aumentando a capacidade prospectiva da estratégia.

Conclusão

Em resumo, esta estratégia integra o indicador de momentum estocástico, o RSI rápido e o filtro de corpo real, formando um sistema relativamente completo de identificação de sobrecompra e sobrevenda. A combinação de múltiplos indicadores aumenta a precisão dos sinais, e os mecanismos de negociação bidirecional e controle de risco tornam a estratégia mais equilibrada. Com a otimização contínua de parâmetros e modelos, a estratégia tem potencial para obter bons retornos.

- 1