Estratégia de Trading Quantitativo Combinando o Indicador RSI com o Indicador CCI

Visão Geral

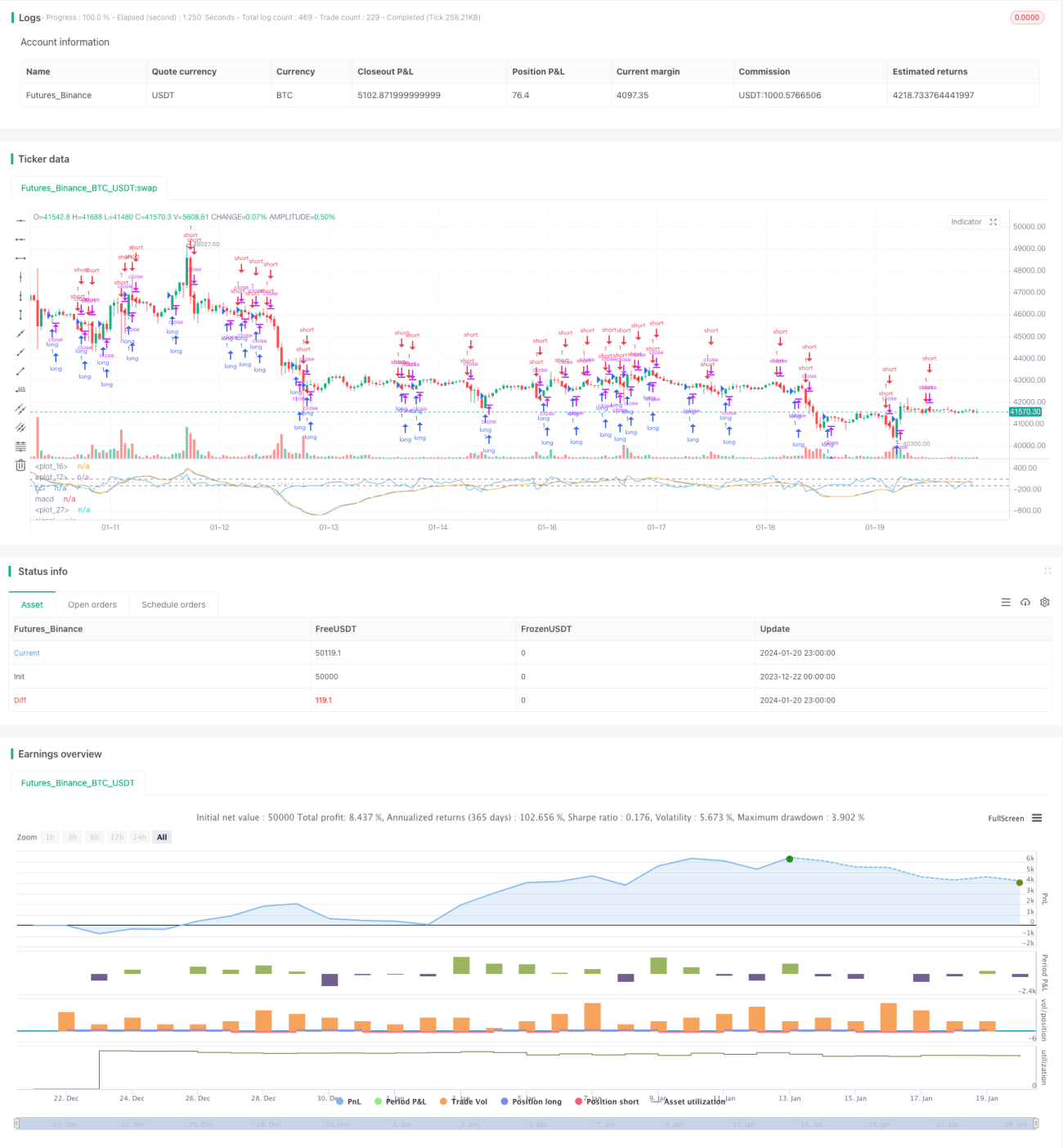

Esta estratégia é denominada Estratégia de Trading Quantitativo combinando indicador RSI com indicador CCI. A estratégia utiliza principalmente a combinação dos indicadores RSI e CCI para identificar situações de sobrecompra e sobrevenda no mercado, a fim de capturar oportunidades de reversão. Especificamente, a estratégia calcula as linhas de compra e venda do RSI, combinando com os sinais de compra e venda do CCI, estabelecendo regras de abertura de posições longas e curtas. Quando as regras de abertura são atendidas, as operações correspondentes de compra ou venda são executadas.

Princípio da Estratégia

A lógica central da estratégia é utilizar simultaneamente as propriedades estatísticas dos indicadores RSI e CCI para determinar se o mercado está atualmente em estado de sobrecompra ou sobrevenda.

Primeiramente, a parte do RSI. O indicador RSI pode refletir fenômenos de sobrecompra e sobrevenda no mercado. RSI acima de 70 indica zona de sobrecompra, abaixo de 30 indica zona de sobrevenda. A estratégia define dois RSIs, um de longo prazo e outro de curto prazo, com parâmetro padrão de 14 períodos para o longo prazo e 12 períodos para o curto prazo. O RSI de longo prazo pode julgar a tendência central, enquanto o de curto prazo pode rastrear pontos de reversão mais sensíveis. Quando os RSIs de longo e curto prazo estão na mesma direção (por exemplo, ambos em sobrecompra ou ambos em sobrevenda), indica que o mercado está em um desequilíbrio claro, sendo este o melhor momento para reversão.

Em segundo lugar, a parte do CCI. O indicador CCI também pode ser usado para identificar sobrecompra e sobrevenda, com parâmetro de 14 períodos. CCI acima de 100 indica sobrecompra, abaixo de -100 indica sobrevenda. A estratégia utiliza essa característica do CCI para definir regras de abertura: quando os sinais de compra ou venda do CCI coincidem com os do RSI, a direção de abertura determinada pelo RSI é executada.

Especificamente, as regras de abertura da estratégia são:

-

Abertura de posição longa: Quando o RSI mostra zona de sobrevenda (ambos os RSIs de longo e curto prazo estão abaixo de 30) e o CCI está abaixo de -100, compre (vá longo).

-

Abertura de posição curta: Quando o RSI mostra zona de sobrecompra (ambos os RSIs de longo e curto prazo estão acima de 70) e o CCI está acima de 100, venda (vá curto).

Através do julgamento conjunto dos indicadores RSI e CCI, é possível confirmar efetivamente as verdadeiras zonas de sobrecompra e sobrevenda, melhorando assim a estabilidade e a probabilidade de lucro da estratégia.

Análise de Vantagens

A maior vantagem desta estratégia é a utilização simultânea das leis estatísticas dos dois indicadores, RSI e CCI, tornando a identificação de sobrecompra e sobrevenda mais precisa, proporcionando assim pontos de entrada ideais para capturar reversões. As vantagens específicas são:

- A combinação dos RSIs de longo e curto prazo permite julgar tanto a tendência quanto os pontos sensíveis de reversão, capturando oportunidades de forma flexível.

- O julgamento auxiliar do indicador CCI evita ser enganado por falsas reversões do mercado.

- A combinação de RSI e CCI filtra eficazmente sinais falsos, tornando a escolha do momento de entrada mais precisa.

- Operar reversões com base em zonas de sobrecompra e sobrevenda é, por si só, uma abordagem de estratégia com alta probabilidade.

- A estratégia é simples, fácil de entender e implementar, adequada para iniciantes em quant aprenderem.

Análise de Riscos

O principal risco da estratégia é que os sinais de sobrecompra e sobrevenda identificados pelo RSI e CCI podem não refletir completamente o verdadeiro ponto de reversão. Os riscos específicos incluem:

- Os sinais emitidos pelos indicadores podem ser falsas reversões. Por exemplo, o preço pode sofrer ajustes laterais em vez de uma reversão de tendência.

- Mesmo que o julgamento esteja correto, pode haver atraso temporal. As mudanças nos parâmetros dentro do período de cálculo não podem refletir completamente as últimas variações de preço.

- Durante o processo de reversão, o stop loss pode ser rompido, levando a perdas ampliadas.

- A estratégia não considera a influência de tendências de nível superior, sendo necessário combiná-la com análise de tendência na implementação prática.

As soluções correspondentes aos riscos incluem:

- Confirmar que o sinal de reversão é acompanhado por aumento de volume, o que melhora a confiabilidade. Por exemplo, se o preço sobe com grande volume quando o sinal de reversão aparece, o julgamento torna-se mais confiável.

- Ajustar adequadamente os parâmetros do RSI e CCI para reduzir a probabilidade de atraso.

- Implementar stop loss e estratégias de saída para controlar perdas individuais.

- Ao implementar a estratégia, complementá-la com análise de tendência e padrões para evitar operar contra a tendência.

Direções de Otimização

A estratégia pode ser ainda otimizada em operações reais. As principais direções de otimização incluem:

- Testar diferentes configurações de parâmetros do RSI e CCI para encontrar a combinação ideal. Por exemplo, testar os períodos de curto e longo prazo do RSI e o período do CCI.

- Adicionar outros indicadores para enriquecer a base de julgamento de compra/venda, como KD, MACD, etc.

- Adicionar estratégias de stop loss, como stop loss móvel ou stop loss em zigzag.

- Combinar com estratégias avançadas de vitória, usando divergências de indicadores para determinar direções de entrada com maior taxa de acerto.

- Utilizar algoritmos de aprendizado de máquina para otimizar automaticamente parâmetros e pesos de sinais.

- Testar a combinação desta estratégia com sistemas de tendência.

- Adicionar regras de julgamento para tendências de nível superior e níveis de preço importantes, evitando operar contra a tendência.

Através de testes e otimizações, espera-se que a lucratividade e a estabilidade da estratégia sejam ainda mais aprimoradas.

Resumo

Esta estratégia é um exemplo típico de estratégia de captura de reversões. Através da combinação dos dois indicadores comuns RSI e CCI, identifica zonas de sobrecompra e sobrevenda e projeta regras de abertura correspondentes, formando uma estratégia de trading de curto prazo simples e prática. A principal vantagem da estratégia é que o uso combinado de indicadores torna o julgamento mais preciso, evitando falsas reversões e, assim, capturando o momento ideal de reversão. É claro que existem riscos, que exigem otimização de indicadores, estratégias de stop loss e combinação com análise de tendência. No geral, a estratégia oferece um método quantitativo simples e confiável para iniciantes, que vale a pena aprender e praticar.

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Author: RvZ14

//Based on Joseph Nemeth MACD+CCI strategy

//Reference reading: https://sites.google.com/site/forexjosephnemeth/home/macd-cci- 1