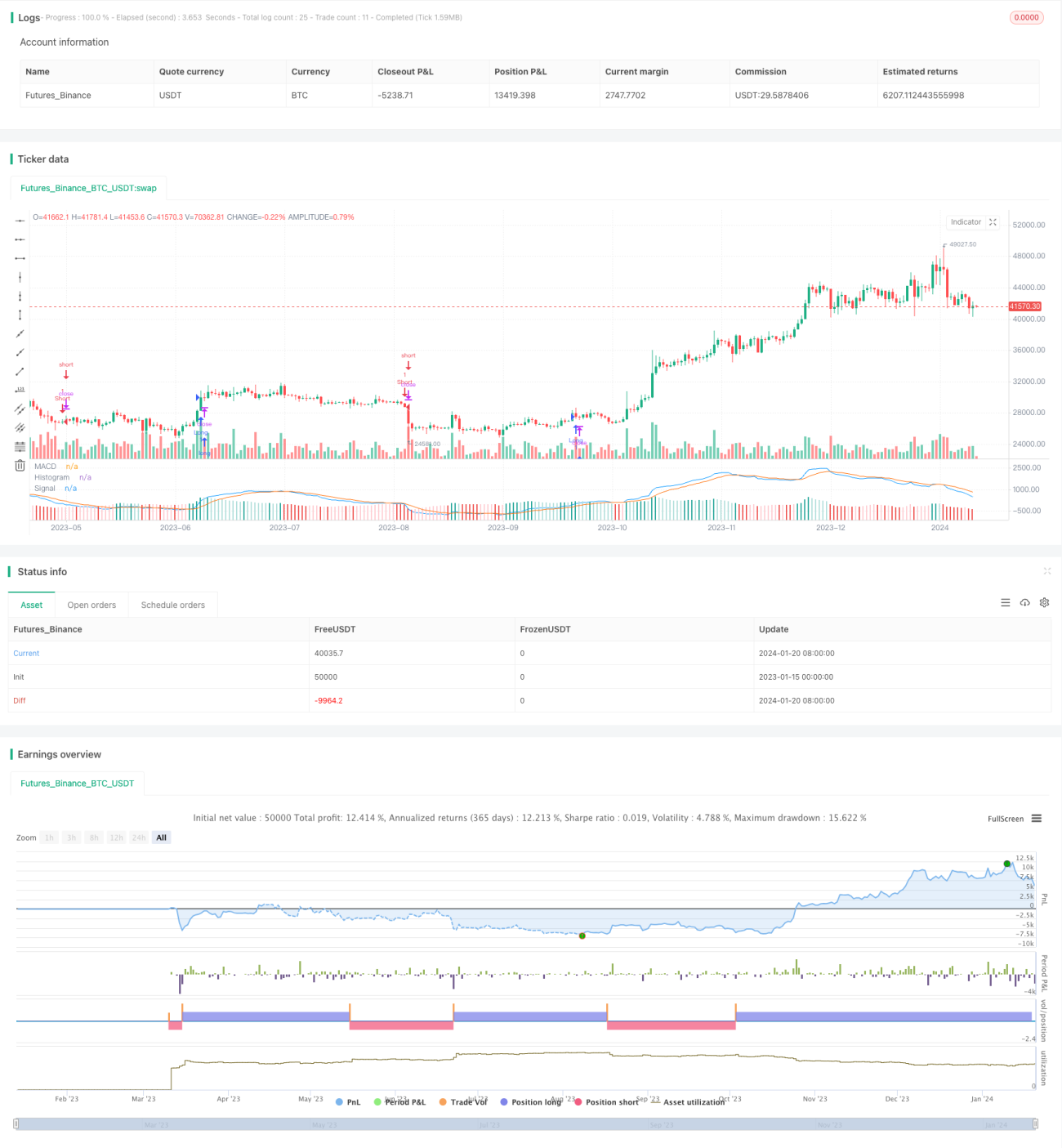

Estratégia de Negociação MACD baseada em EVWMA

Visão Geral

Esta estratégia é uma estratégia de trading baseada no MACD (Moving Average Convergence Divergence) com Média Móvel Exponencial Ponderada por Volume (EVWMA). Ela utiliza as vantagens da EVWMA para projetar uma estratégia com sinais de trading claros e alta praticidade.

Princípio da Estratégia

O indicador EVWMA incorpora informações de volume no cálculo da média móvel, permitindo que a média reflita com mais precisão as mudanças de preço. Nesta estratégia, tanto a linha rápida quanto a linha lenta são calculadas com base na EVWMA. A linha rápida possui parâmetros mais sensíveis, capturando movimentos de curto prazo; a linha lenta possui parâmetros mais robustos, filtrando parte do ruído. O MACD formado pelas duas EVWMAs gera sinais de compra e venda quando ocorre o cruzamento, e um histograma é utilizado para fornecer indicações visuais mais claras.

Análise de Vantagens

A maior vantagem desta estratégia é aproveitar o poder do indicador EVWMA, tornando os parâmetros do MACD mais estáveis e os sinais de trading mais nítidos. Comparada com a média móvel simples, a EVWMA consegue capturar melhor as tendências do mercado. Isso torna a estratégia mais adaptável e capaz de operar de forma estável em diferentes condições de mercado.

Análise de Riscos

O principal risco da estratégia é o próprio MACD apresentar certo atraso, não conseguindo capturar reversões de preço em tempo hábil. Além disso, a parametrização da EVWMA também pode afetar o desempenho. Se os parâmetros das linhas rápida e lenta não forem adequados, podem ocorrer sinais confusos, prejudicando a lucratividade.

Para mitigar os riscos, é necessário ajustar adequadamente os parâmetros, mantendo uma diferença moderada entre as linhas rápida e lenta. O histograma pode auxiliar na decisão de ajuste. Além disso, pode-se implementar uma estratégia de stop loss para evitar perdas excessivas em uma única operação.

Direções de Otimização

A estratégia pode ser otimizada principalmente nos seguintes aspectos:

-

Utilizar técnicas de parâmetros adaptativos para que os parâmetros da EVWMA se ajustem automaticamente conforme as condições de mercado, garantindo a clareza dos sinais.

-

Adicionar mecanismo de stop loss para controlar efetivamente as perdas individuais.

-

Combinar outros indicadores para filtrar sinais falsos. Por exemplo, somente gerar sinais quando houver variações significativas de preço acompanhadas de volume.

-

Otimizar a escolha do ponto de entrada. Atualmente, a estratégia abre posição no cruzamento da linha zero do MACD. Pode-se testar se seria mais adequado usar uma abordagem de "pullback profundo".

Resumo

Esta estratégia utiliza as vantagens do indicador EVWMA para construir uma estratégia MACD simples e prática. Ela apresenta maior estabilidade e maior adaptabilidade. No entanto, ainda sofre do atraso inerente ao MACD. Podemos melhorar a robustez da estratégia por meio de otimização adaptativa de parâmetros, design de stop loss e filtragem de sinais.

- 1