Estratégia de Negociação de Otimização Bidirecional do MACD

II. Visão Geral da Estratégia

Esta estratégia utiliza o indicador MACD e os cruzamentos de médias móveis para gerar sinais de negociação. Sua vantagem reside na capacidade de otimizar os parâmetros do MACD separadamente para posições compradas e vendidas, permitindo uma configuração ideal dos parâmetros para diferentes direções do mercado.

III. Princípio da Estratégia

- Calcular o indicador MACD separadamente para as direções de compra e venda. A posição comprada usa um conjunto de parâmetros, enquanto a posição vendida usa outro conjunto, que podem ser configurados livremente.

- Identificar os cruzamentos entre a linha MACD e a linha de sinal para gerar sinais de negociação. Para posições compradas, considera-se um cruzamento de alta; para posições vendidas, um cruzamento de baixa.

- É possível configurar se a linha de sinal também precisa cruzar para disparar o sinal, evitando assim falsos sinais.

- Após entrar em uma posição comprada ou vendida, aguarda-se o cruzamento oposto para fechar a posição.

IV. Vantagens da Estratégia

- Otimização bidirecional de parâmetros: É possível otimizar livremente os parâmetros para compra e venda, ajustando-os de forma ideal para cada direção do mercado.

- Suavização de sinal configurável: O parâmetro da linha de sinal pode controlar o grau de suavização, filtrando falsos sinais.

- Filtro de sinal configurável: É possível definir se é necessário o cruzamento da linha de sinal para disparar o sinal, evitando enganos causados por falsos sinais.

- Controle refinado de posições: É possível ativar apenas posições compradas ou vendidas, ou ambas simultaneamente.

V. Riscos da Estratégia

- Atraso do MACD: O próprio MACD possui certo atraso, podendo perder reversões rápidas.

- Risco de alternância entre compra e venda: Em mercados com mudanças rápidas, a alternância de posições pode ser excessivamente frequente.

- Risco de parâmetros: Configurações inadequadas de parâmetros podem não capturar as características do mercado.

- Proteção com stop loss: Deve-se definir um stop loss adequado para controlar perdas individuais.

Métodos para gerenciar riscos:

- Combinar com outros indicadores para avaliar o cenário geral, evitando comprar nas máximas e vender nas mínimas.

- Configurar parâmetros de atraso e suavização de sinal para reduzir sinais falsos.

- Testar e otimizar repetidamente os parâmetros para que correspondam ao ritmo de diferentes temporalidades.

- Estabelecer mecanismos de stop loss e take profit para controlar perdas individuais.

VI. Direções de Otimização

É possível otimizar esta estratégia nos seguintes aspectos:

-

Testar diferentes combinações de comprimentos de linhas rápidas e lentas para encontrar os melhores parâmetros para diferentes temporalidades.

-

Testar diferentes parâmetros da linha de sinal; linhas de sinal mais suaves podem filtrar mais ruídos.

-

Testar a diferença entre ativar e desativar o filtro de cruzamento da linha de sinal para encontrar o melhor equilíbrio.

-

Definir as melhores proporções de stop loss e take profit com base nos resultados do backtest.

-

Tentar operar apenas comprado ou apenas vendido para verificar se é possível maximizar a eficácia da estratégia.

VII. Conclusão

Esta estratégia de negociação com otimização bidirecional do MACD alcança a otimização para diferentes direções do mercado ao configurar parâmetros separadamente para compra e venda, permitindo ajustar livremente a direção da participação. Além disso, incorpora um mecanismo de filtro de sinais para evitar sinais incorretos. Através da otimização de parâmetros e métodos de gestão de risco, é possível melhorar ainda mais a eficácia da estratégia.

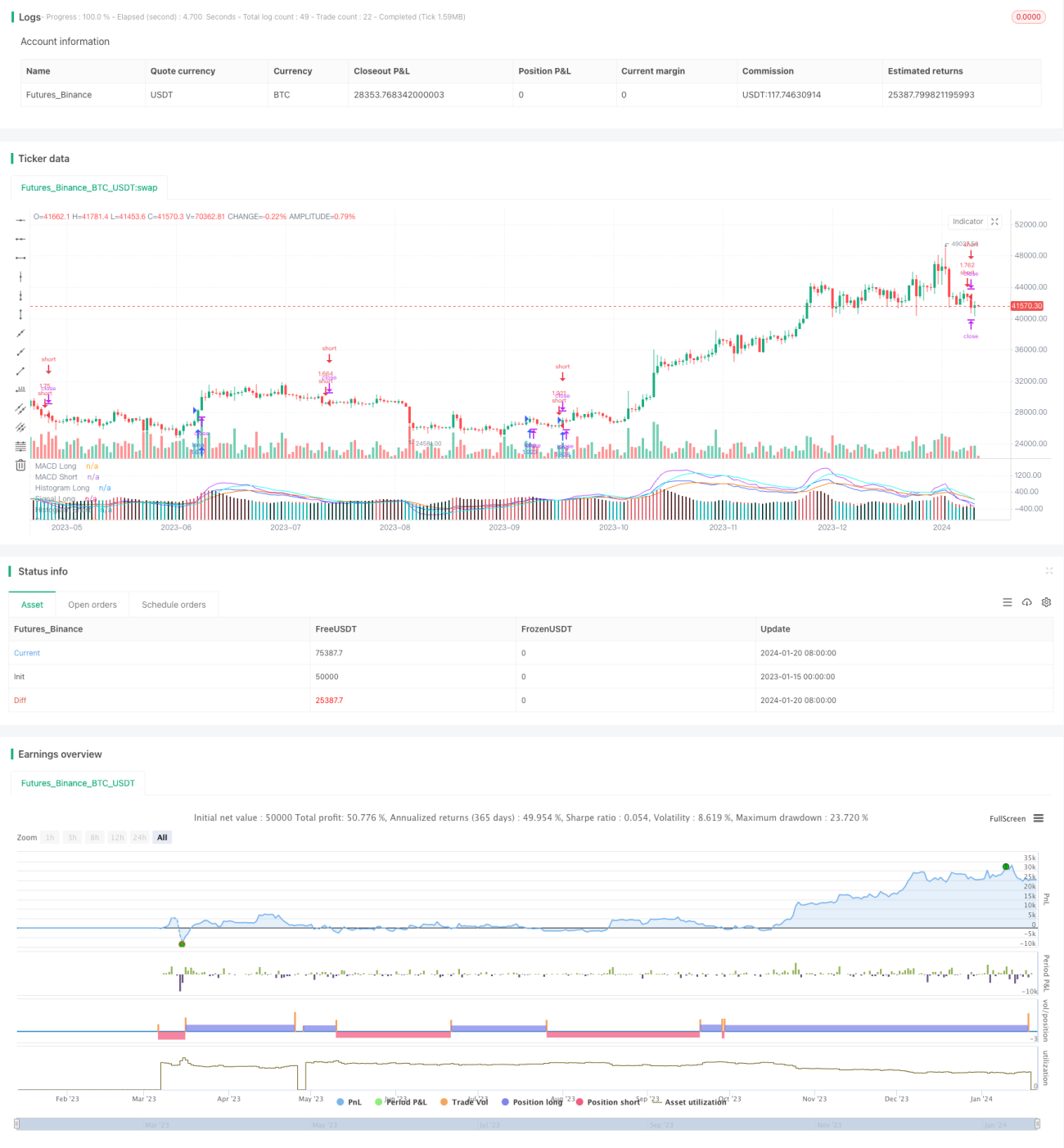

/*backtest

start: 2023-01-15 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Gentleman-Goat & TradingTools.Software/Optimizer

strategy(title="MACD Short/Long Strategy for TradingView Input Optimizer", shorttitle="MACD Short/Long TVIO", initial_capital=1000, default_qty_value=100, default_qty_type=strategy.percent_of_equity)- 1