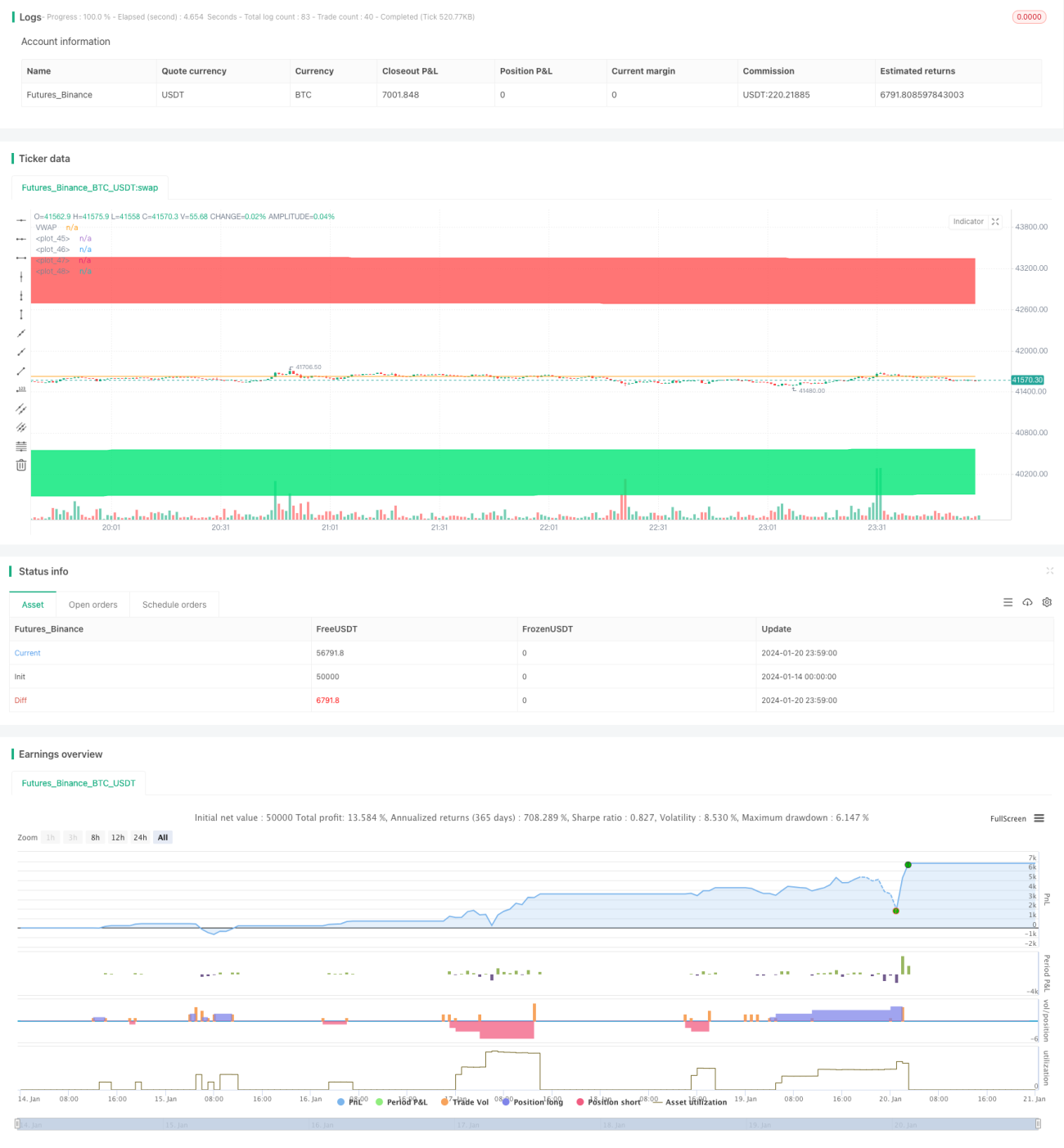

Estratégia de seguimento de tendência baseada em desvio de preço

Visão Geral

Esta estratégia baseia-se em indicadores de desvio de preço, combinados com zonas de retração de Fibonacci, para identificar e acompanhar tendências. Quando o preço se desvia cada vez mais de uma determinada direção, pode-se considerar que uma tendência está se formando, gerando assim sinais de negociação.

Princípio da Estratégia

A estratégia utiliza o VWAP como eixo central do preço. Em seguida, com base na volatilidade dos preços, calcula faixas de desvio de preço de 1,618 e 2,618 desvios padrão para cima e para baixo. Quando o preço rompe a banda inferior de baixo para cima, gera-se um sinal de compra; quando o preço rompe a banda superior de cima para baixo, gera-se um sinal de venda.

Os sinais de saída (EXIT) para stop loss após compra ou venda são: a linha de stop loss para compra é a banda inferior; a linha de stop loss para venda é a banda superior.

Especificamente, os passos são os seguintes:

- Calcular o VWAP como eixo central do preço.

- Calcular o desvio padrão (sd) dos preços como medida de volatilidade.

- Calcular as bandas superior e inferior com base no sd: bandas superiores = VWAP + 1,618sd e VWAP + 2,618sd; bandas inferiores = VWAP - 1,618sd e VWAP - 2,618sd.

- Quando o preço rompe a banda inferior de 1,618 de baixo para cima, gera-se um sinal de compra; quando o preço rompe a banda superior de 1,618 de cima para baixo, gera-se um sinal de venda.

- Saída de stop loss para compra: preço rompe a banda inferior de 2,618; saída de stop loss para venda: preço rompe a banda superior de 2,618.

Análise das Vantagens

A estratégia apresenta as seguintes vantagens:

- O uso de indicadores de desvio de preço permite avaliar eficazmente a tendência dos preços e acompanhá-la.

- A combinação com zonas de retração de Fibonacci torna a entrada e a saída de stop loss mais claras.

- O VWAP como eixo central do preço aumenta o valor de referência do indicador.

- Através do ajuste de parâmetros, pode adaptar-se a diferentes ativos e períodos.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Em reversões de tendência, podem ocorrer perdas significativas.

- A definição inadequada de parâmetros também pode afetar o desempenho da estratégia.

- Em momentos de forte volatilidade de preços, o risco de stop loss é maior.

Contramedidas:

- Encurtar adequadamente o período de posição e realizar stop loss rapidamente.

- Otimizar os parâmetros, buscando a melhor combinação.

- Reforçar a gestão de posição, controlando as perdas por operação.

Direções de Otimização

A estratégia ainda pode ser otimizada nas seguintes direções:

- Combinar com indicadores de tendência para evitar negociações contrárias à tendência.

- Incorporar mecanismos de gestão de posição.

- Otimizar a configuração de parâmetros.

- Realizar testes de retrocesso (backtesting) em múltiplos períodos de tempo.

Resumo

Esta estratégia baseia-se na ideia de desvio de preço, combinando o VWAP e as bandas de múltiplos do desvio padrão de Fibonacci, para identificar e acompanhar tendências. Em comparação com o uso isolado de indicadores como médias móveis, esta estratégia proporciona uma avaliação mais clara e um controle de risco mais definido. Através do ajuste e otimização de parâmetros, a estratégia pode ser aplicada a diferentes ativos e períodos, obtendo assim melhores resultados.

- 1