Estratégia de Bandas de Médias Móveis

Visão Geral

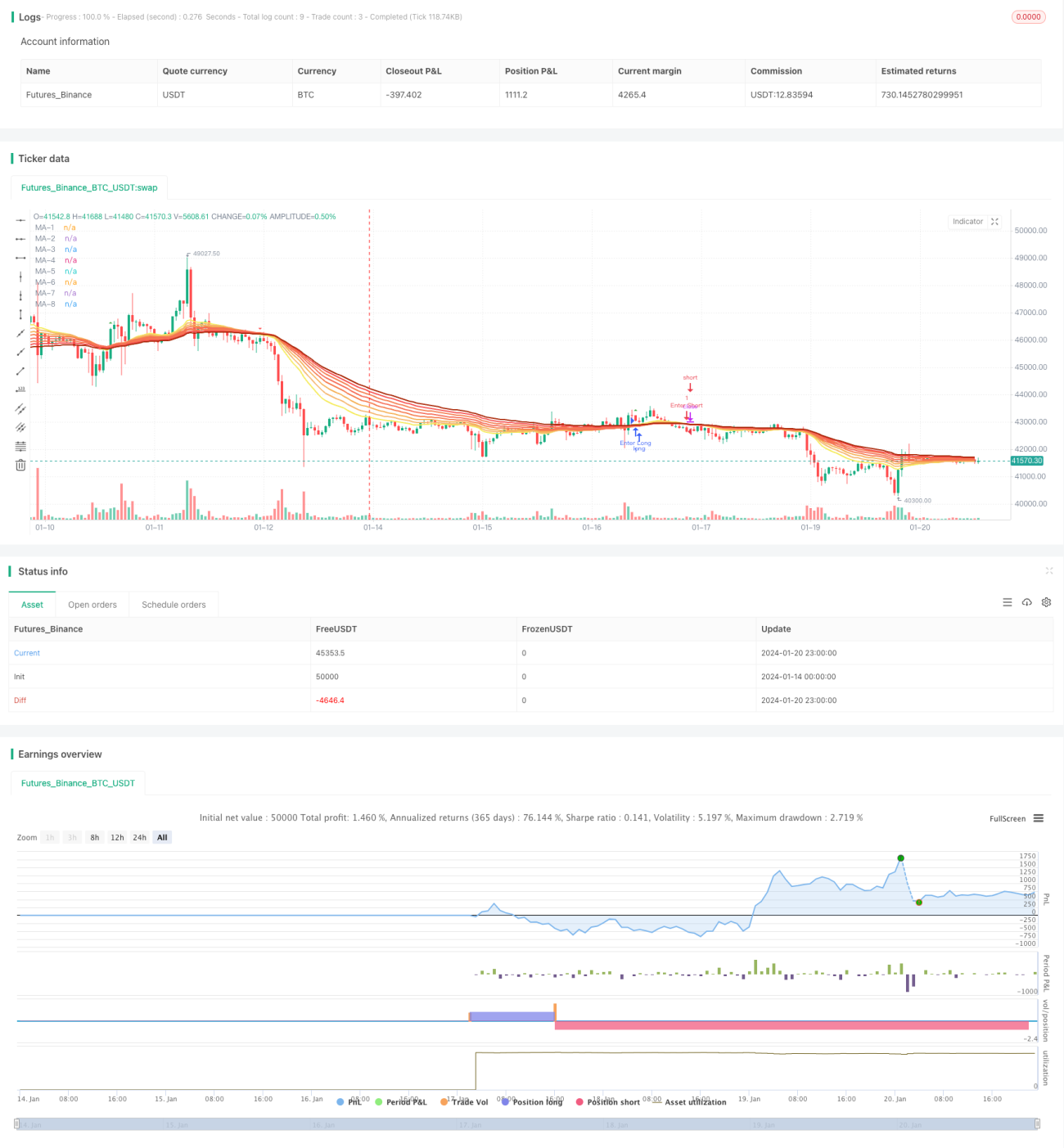

A Estratégia de Faixa de Médias Móveis gera sinais de negociação calculando médias móveis de diferentes períodos e com base em seus cruzamentos. A estratégia utiliza 8 médias móveis exponenciais de diferentes períodos para construir uma faixa de médias móveis, determinando a tendência do mercado e gerando sinais de negociação com base no cruzamento das médias móveis de período mais curto e mais longo.

Princípio da Estratégia

A estratégia baseia-se principalmente em 8 médias móveis: linhas de 20 dias, 25 dias, 30 dias, 35 dias, 40 dias, 45 dias, 50 dias e 55 dias. Essas 8 médias móveis constroem uma faixa de médias móveis de baixo para cima. Quando a média móvel de curto período ultrapassa a média móvel de longo período de baixo para cima, gera-se um sinal de compra; quando a média móvel de curto período cai abaixo da média móvel de longo período de cima para baixo, gera-se um sinal de venda.

Por exemplo, quando a linha de 20 dias ultrapassa a linha de 55 dias de baixo para cima, gera-se um sinal de compra; quando a linha de 20 dias cai abaixo da linha de 55 dias de cima para baixo, gera-se um sinal de venda. As médias móveis indicam bem a tendência do mercado, e esta estratégia utiliza os cruzamentos de múltiplas médias móveis para determinar a tendência principal do mercado e gerar sinais de negociação.

Análise de Vantagens

A Estratégia de Faixa de Médias Móveis possui as seguintes vantagens:

- Utilizar múltiplas médias móveis de diferentes períodos permite avaliar com mais precisão as mudanças na tendência do mercado.

- A construção de uma faixa com várias médias móveis torna os sinais de negociação mais claros.

- Combinar médias móveis de curto e longo prazo considera tanto a tendência de longo prazo do mercado quanto os ajustes de curto prazo.

- Grande espaço para otimização de parâmetros, sendo possível ajustar parâmetros como os períodos das médias móveis.

- Lógica da estratégia simples e clara, fácil de entender e implementar.

Análise de Riscos

A Estratégia de Faixa de Médias Móveis também apresenta alguns riscos:

- Pode gerar sinais falsos quando o mercado geral não consegue determinar uma tendência. Pode-se confirmar combinando com outros indicadores.

- A frequência de negociação pode ser muito alta, aumentando os custos de transação e de slippage. Pode-se ajustar adequadamente os períodos das médias móveis para reduzir a frequência.

- A configuração inadequada de parâmetros pode tornar a estratégia muito sensível ou muito atrasada. É necessário testar e otimizar os parâmetros repetidamente.

- Eventos repentinos que causam gaps rápidos podem tornar a estratégia ineficaz. Pode-se definir estratégias de stop loss para controlar o risco.

Direções de Otimização

A Estratégia de Faixa de Médias Móveis pode ser otimizada nos seguintes aspectos:

- Ajustar os parâmetros de período das médias móveis para encontrar a combinação ideal.

- Adicionar outros indicadores técnicos para filtrar e confirmar sinais, melhorando a precisão.

- Combinar indicadores de volatilidade para reduzir a frequência de negociação em ambientes de baixa volatilidade.

- Definir estratégias de stop loss para controlar perdas individuais.

- Otimizar a estratégia de gestão de capital para aumentar o fator de lucro.

- Testar a robustez dos parâmetros em diferentes contratos. Encontrar o melhor ativo.

Resumo

A Estratégia de Faixa de Médias Móveis possui uma lógica geral clara, determinando a tendência do mercado através do cruzamento de múltiplas médias móveis e gerando sinais de negociação. A estratégia tem grande espaço para otimização, podendo ser melhorada através do ajuste de parâmetros, adição de filtros de sinais, etc. Em geral, a estratégia é relativamente simples e prática, adequada para aprendizado introdutório de trading quantitativo. No entanto, ainda é necessário prestar atenção ao controle da frequência de negociação e do risco.

- 1