Estratégia de Seguimento de Tendência do Canal de Donchian

Visão Geral

A estratégia de seguimento de tendência com canais de Donchian é uma estratégia baseada no indicador de canais de Donchian para seguir tendências. Ela utiliza canais de Donchian de diferentes comprimentos para identificar tendências de preços e gera sinais de negociação quando o preço rompe os canais.

A ideia principal da estratégia é usar o canal de Donchian de longo período para determinar a direção da tendência principal e o canal de Donchian de curto período como sinal de entrada e stop loss. O objetivo é capturar as tendências de preços de médio e longo prazo, evitando ser enganado pelas flutuações de curto prazo do mercado.

Princípio da Estratégia

-

Calcula-se o preço de fechamento máximo e mínimo de um longo período (por exemplo, 50 dias) para construir o canal de Donchian. Quando o preço rompe a banda superior do canal, é considerado otimista; quando rompe a banda inferior, é considerado pessimista. Esta é a base para determinar a tendência principal.

-

Calcula-se o preço de fechamento máximo e mínimo de um curto período (por exemplo, 20 dias) como padrão para entrada e stop loss. Quando o preço rompe o canal de longo prazo, se o preço de fechamento também romper o canal de curto prazo, abre-se uma posição comprada/vendida.

-

Ao manter uma posição comprada, se o preço cair abaixo da banda inferior de curto prazo, aciona-se o stop loss. Ao manter uma posição vendida, se o preço romper a banda superior de curto prazo, aciona-se o stop loss.

-

O ponto de stop loss é definido como N vezes o ATR (Average True Range). Isso permite ajustar automaticamente com base na volatilidade do mercado, reduzindo a probabilidade de ativação do stop loss.

-

Pode-se optar por fechar a posição antes do final da negociação ou mantê-la até o stop loss. Isso é controlado por um parâmetro de entrada.

A estratégia considera simultaneamente a determinação de tendência e o stop loss de lucro, permitindo capturar tendências de preços e controlar riscos, sendo adequada para operações de médio e longo prazo.

Análise de Vantagens

-

Identifica eficazmente tendências de médio e longo prazo, evitando interferências de ruídos de curto prazo do mercado.

-

O mecanismo automático de stop loss limita as perdas individuais.

-

O stop loss baseado em ATR pode ajustar a distância de acordo com a volatilidade do mercado, reduzindo a probabilidade de ser atingido por choques.

-

Opção de fechar automaticamente a posição quando não for possível negociar, gerenciando o risco da operação.

-

A lógica da estratégia é simples e clara, fácil de entender.

Análise de Riscos

-

Em mercados sem tendência clara, a estratégia gera muitas negociações, aumentando os custos de transação e a possibilidade de perdas realizadas.

-

Apesar do mecanismo de stop loss, em condições anormais de mercado, gaps de preço podem ultrapassar diretamente o ponto de stop loss, causando perdas significativas.

-

O cálculo do ATR baseia-se apenas em dados históricos, não sendo capaz de prever com precisão movimentos e volatilidade futuros; a distância real do stop loss pode ser muito grande ou muito pequena.

-

Em negociação real, as ordens de stop loss não podem ser garantidas 100% de execução. Em condições extremas de mercado, podem ser ignoradas, resultando em perdas.

Direções de Otimização

-

Ajustar os parâmetros dos canais de Donchian para otimizar a identificação de tendências.

-

Combinar com outros indicadores para confirmar sinais de negociação, como MACD, KDJ, etc., melhorando a estabilidade da estratégia.

-

Adicionar stop loss móvel, permitindo que o ponto de stop loss se mova junto com o preço, limitando ainda mais as perdas.

-

Testar o impacto de diferentes períodos de manutenção de posição no resultado geral, determinando o período de retenção ideal.

-

Considerar o ajuste dinâmico do tamanho da posição, aumentando a posição em tendências fortes.

Resumo

A estratégia de seguimento de tendência com canais de Donchian integra a determinação de tendência e o controle de risco, obtendo retorno excedente através da identificação de tendências, enquanto o mecanismo de stop loss controla o risco de cauda. Esta estratégia é adequada para identificar e capturar tendências de preços de médio e longo prazo, podendo gerar retornos positivos estáveis após a otimização de parâmetros e complementação de mecanismos.

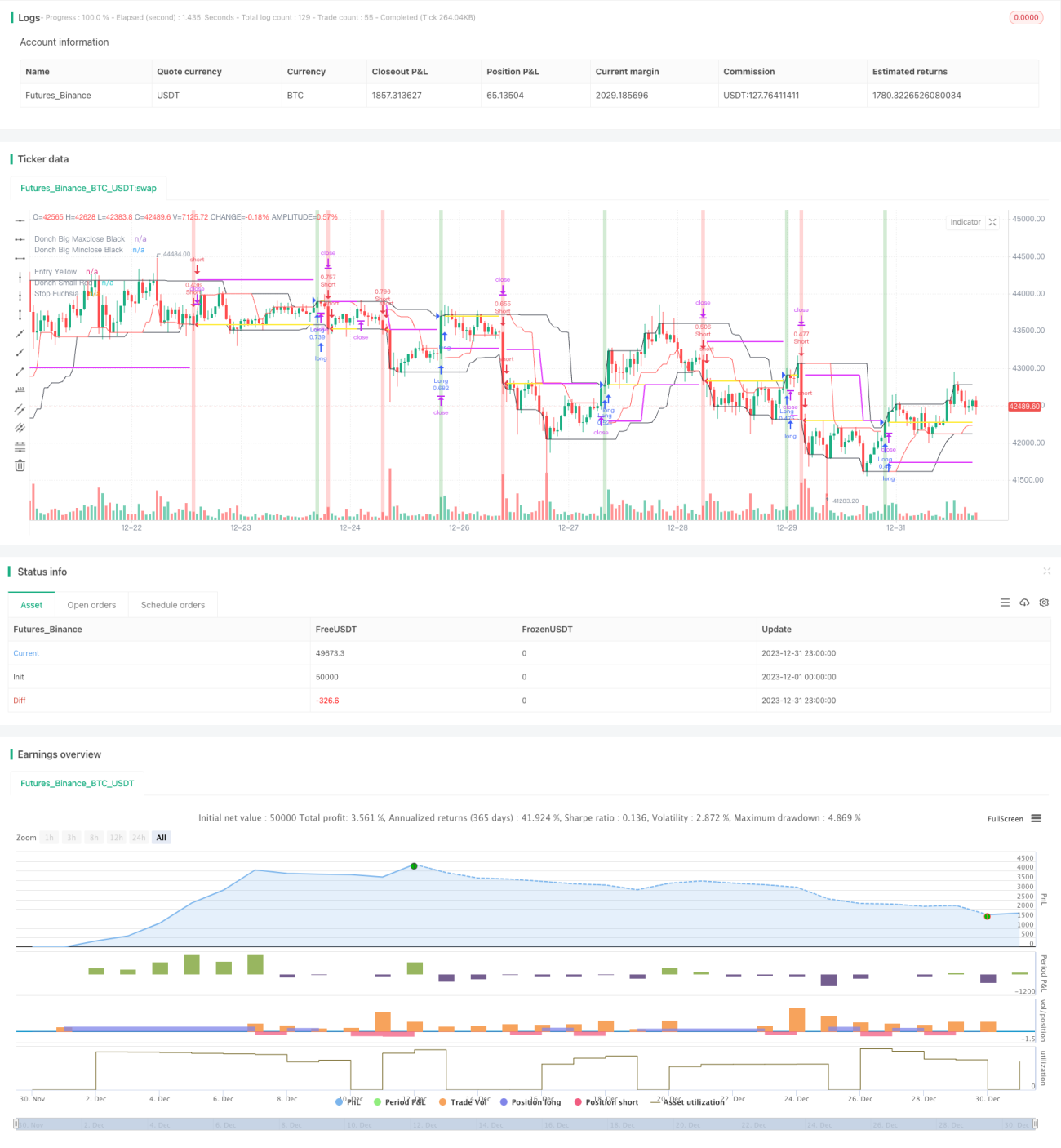

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Donchian", overlay=true, calc_on_every_tick=true)

// =============================================================================- 1