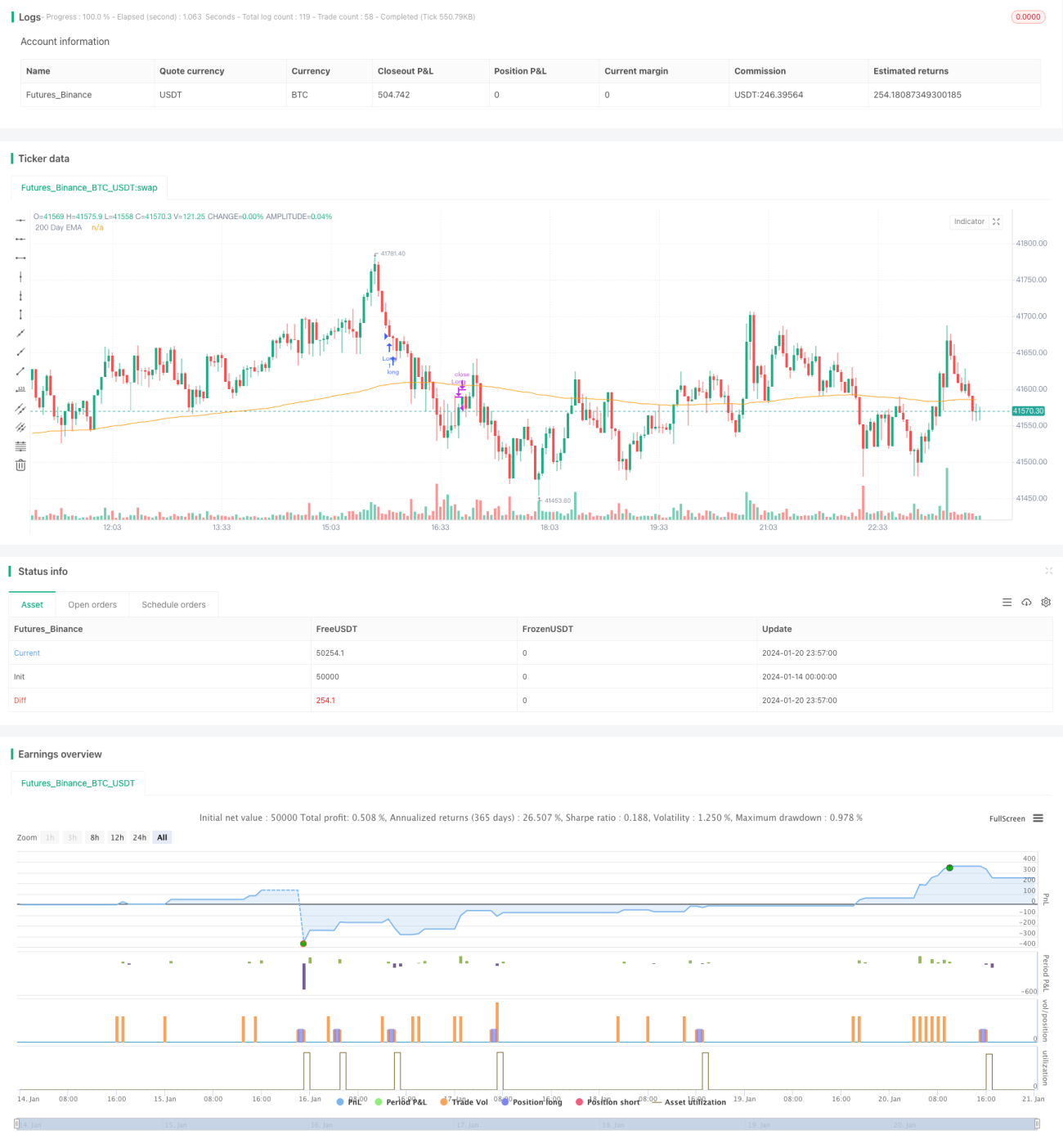

Estratégia de negociação de ETF de rastreamento de tendência com RSI de reversão vetorial

Visão Geral

Esta estratégia é uma estratégia de negociação de ETFs baseada no Índice de Força Relativa (RSI) para reversão de tendência. Ela utiliza o indicador RSI para identificar condições de sobrecompra e sobrevenda de curto prazo, realizando entradas e saídas de reversão. Ao mesmo tempo, combina a média móvel de 200 dias para determinar a direção geral da tendência.

Princípio da Estratégia

A lógica central da estratégia baseia-se no princípio de reversão do indicador RSI. O RSI calcula a magnitude média dos ganhos e perdas ao longo de um período para determinar se o ativo está em condição de sobrecompra ou sobrevenda. Quando o RSI está acima de 70, indica sobrecompra; quando abaixo de 30, indica sobrevenda. Nesses casos, é possível que ocorra uma reversão.

Esta estratégia utiliza esse princípio: define que quando o RSI atual estiver abaixo do parâmetro ajustável TodaysMinRSI e o RSI de 3 dias atrás estiver abaixo do parâmetro ajustável Day3RSIMax, pode-se realizar uma compra. Isso indica que o preço pode estar em uma região de sobrevenda de curto prazo, com possibilidade de recuperação. Além disso, exige que o RSI esteja em tendência de queda nos últimos 3 dias, ou seja, que o RSI continue caindo antes da compra, para evitar falsas recuperações.

O mecanismo de saída da estratégia é acionado quando o RSI ultrapassa novamente o limite do parâmetro ajustável Exit RSI, indicando o fim da recuperação, momento em que a posição é fechada.

A estratégia também incorpora a média móvel de 200 dias como filtro de tendência geral. A compra só é permitida quando o preço está acima da média de 200 dias. Isso ajuda a garantir que as compras ocorram apenas em fases de tendência de alta, evitando riscos de operações contrárias à tendência.

Análise de Vantagens da Estratégia

- Utiliza o RSI para identificar zonas de sobrecompra e sobrevenda, com alta probabilidade de reversão.

- Combina a média de 200 dias para determinar a tendência principal, ajudando a evitar operações contrárias à tendência.

- O princípio de reversão do RSI é clássico e confiável, com alta taxa de sucesso.

- Parâmetros ajustáveis oferecem flexibilidade para otimização em diferentes ativos.

Riscos e Soluções

- O RSI pode apresentar falsos rompimentos, não sendo possível evitar completamente perdas. Pode-se usar stop loss para controlar a perda por operação.

- Falhas na reversão podem levar a perdas maiores. Pode-se reduzir o tempo de permanência na posição e sair rapidamente com stop loss.

- Parâmetros mal ajustados podem tornar a estratégia excessivamente agressiva ou conservadora, perdendo oportunidades. É necessário realizar testes de otimização para cada ativo.

Direções de Otimização

- Adicionar outros indicadores, como KDJ, Bandas de Bollinger, etc., formando uma combinação de indicadores para aumentar a precisão dos sinais.

- Implementar stop loss móvel, permitindo que o nível de stop varie, reduzindo perdas.

- Adicionar módulo de gerenciamento de capital ou tamanho de posição para controlar o risco de cada operação.

- Otimizar e testar os parâmetros para diferentes ativos, definindo combinações adequadas a cada um.

Resumo

Esta estratégia utiliza o princípio clássico de pontos de compra e venda do RSI, realizando entradas e saídas de reversão ao identificar zonas de sobrecompra e sobrevenda. Considerando também a tendência geral e o espaço para otimização de parâmetros, é uma estratégia confiável de curto prazo para ETFs. Com otimizações adicionais, pode se tornar uma estratégia quantitativa eficaz na prática.

/*backtest

start: 2024-01-14 00:00:00

end: 2024-01-21 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version = 5

// Author = TradeAutomation

- 1