Estratégia de breakout baseada em tendência

Visão Geral

Esta é uma estratégia de breakout baseada em trend following. Ela compra ações com força quando ocorre um rompimento e vende ações com fraqueza quando ocorre um rompimento, seguindo a tendência.

Princípio da Estratégia

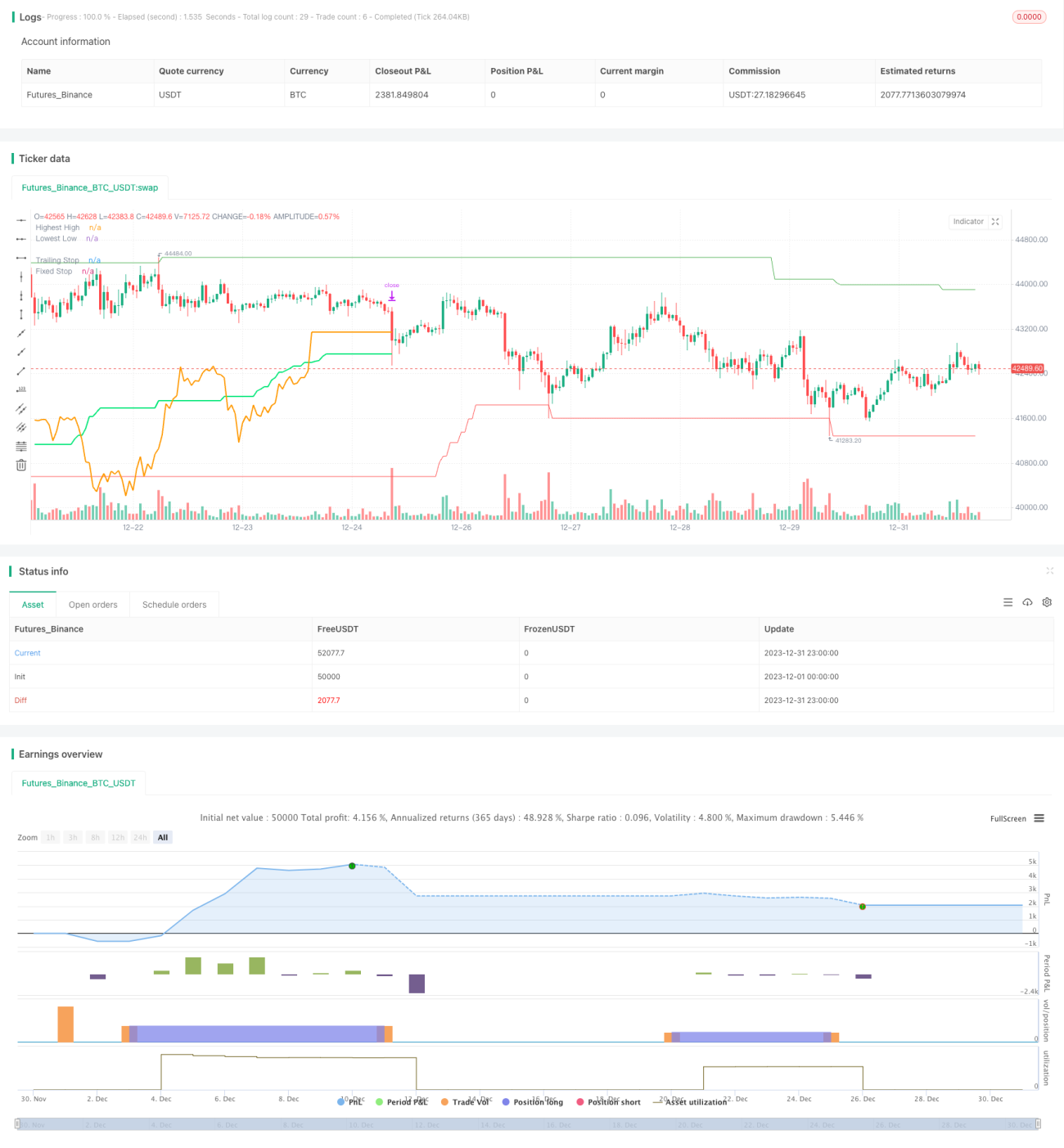

A estratégia baseia-se principalmente em dois indicadores para determinar os sinais de entrada e saída: um é o preço mais alto em um determinado período calculado pela função highest(), e o outro é o preço mais baixo em um determinado período calculado pela função lowest().

Quando o preço de fechamento está acima do preço mais alto de um período passado (parâmetro highPeriod), considera-se um rompimento de tendência de alta, gerando um sinal de compra. Quando o preço de fechamento está abaixo do preço mais baixo de um período passado (parâmetro lowPeriod), considera-se um rompimento de tendência de baixa, gerando um sinal de venda.

A estratégia define simultaneamente um stop móvel e um stop fixo. O stop móvel é baseado no indicador ATR, calculando o ATR de um determinado período e multiplicando por um múltiplo (parâmetro trailingAtrMultiplier) para definir o nível do stop móvel. O stop fixo é semelhante, calculado com base no ATR.

No primeiro candle após a entrada de uma posição comprada ou vendida, o stop fixo é ativado; depois disso, o stop móvel se torna o principal. Essa combinação permite travar parte do lucro enquanto acompanha a tendência.

A estratégia também possui regras de cálculo de posição. O tamanho da posição é calculado com base na porcentagem máxima de perda suportável, no patrimônio da conta, etc. Além disso, considera o número de instrumentos negociados para reduzir adequadamente a posição de cada instrumento individual.

No geral, esta é uma estratégia típica de trend following. Ela entra no mercado quando detecta um rompimento, utiliza stops para travar lucros e acompanhar a tendência, e sai quando a tendência se reverte.

Análise de Vantagens

Esta é uma estratégia de breakout, e suas principais vantagens são:

-

Precisão na identificação da tendência. Usar o preço mais alto e o preço mais baixo para julgar se a tendência se inverteu é altamente preciso e dificilmente gera sinais falsos.

-

Tamanho de posição e stop loss cientificamente razoáveis. A definição da porcentagem máxima de perda e a vinculação ao patrimônio da conta tornam o tamanho da posição adequado, evitando excessos ou negociações ineficazes. A combinação de stops trava lucros enquanto acompanha a tendência.

-

Simples e prático, fácil de entender e usar. Requer apenas os indicadores mais básicos, com lógica de estratégia simples e clara, fácil de dominar.

-

Boa escalabilidade. Os parâmetros dos indicadores e as regras de posição possuem campos de entrada, permitindo que o usuário ajuste conforme necessário.

Em suma, esta é uma estratégia de breakout altamente prática. Ela é segura e confiável na tomada de decisão, e seu design considera o controle de risco e o acompanhamento da tendência. É muito adequada para posições de médio e longo prazo.

Análise de Riscos

Os principais riscos da estratégia são:

-

Risco de reversão da tendência. Estratégias de breakout dependem fortemente da identificação da tendência. Se o julgamento estiver errado, podem ocorrer perdas significativas.

-

Risco de parâmetros inadequados. A escolha inadequada dos períodos para o preço mais alto e mais baixo pode perder a tendência, e parâmetros de posição mal ajustados podem levar a perdas excessivas.

-

Risco de stop loss excessivamente agressivo. Se a distância do stop móvel for muito pequena, pode ser atingido pelo ruído do mercado, saindo da posição prematuramente.

As principais formas de mitigação são:

-

Adicionar filtros de tendência. Por exemplo, incluir outros indicadores para evitar rompimentos falsos.

-

Otimizar a escolha de parâmetros. Testar e otimizar os valores dos parâmetros para garantir sua estabilidade.

-

Aumentar a distância do stop loss adequadamente. Permitir que a distância do stop comporte uma certa correção.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

-

Adicionar mais indicadores para identificar a tendência. Além do preço mais alto e mais baixo, pode-se incluir médias móveis, etc., para tornar a identificação da tendência mais precisa.

-

Otimizar as configurações de parâmetros. Testar parâmetros como o período para preço mais alto/baixo e o múltiplo do stop, selecionando a combinação ideal.

-

Ajustar o algoritmo de tamanho de posição conforme o mercado. Permitir que o tamanho da posição esteja vinculado à volatilidade do mercado, como reduzir a posição quando o VIX sobe.

-

Adicionar filtro de volume. Entrar apenas em rompimentos com volume elevado, evitando rompimentos falsos.

-

Considerar a base (basis) e a correlação para selecionar instrumentos. Escolher uma combinação de instrumentos com baixa volatilidade de base e baixa correlação para reduzir o risco do portfólio.

-

Otimizar e ajustar o mecanismo de stop loss. Testar diferentes proporções entre stop móvel e stop fixo para reduzir o risco de um stop excessivamente agressivo.

Resumo

Como uma estratégia de breakout com trend following, esta estratégia apresenta bom desempenho em termos de precisão de julgamento, controle de posição e risco, e simplicidade operacional. Ela captura o início da tendência e utiliza o stop móvel para equilibrar o travamento de lucros e o acompanhamento da tendência.

É claro que, como estratégia de breakout, ela depende muito do julgamento da tendência e é facilmente afetada por ruídos. Além disso, a escolha inadequada de parâmetros também pode impactar o desempenho. Isso precisa ser resolvido por meio de otimizações adicionais.

No geral, é uma estratégia muito prática. Sua estrutura básica já contém os elementos mais essenciais de uma estratégia quantitativa. Se continuar sendo otimizada e aprimorada, pode se tornar uma estratégia programática de lucro estável. Vale a pena ser estudada e tomada como referência por profissionais de trading quantitativo.

- 1