Estratégia de acompanhamento de tendência baseada em médias móveis

Visão Geral

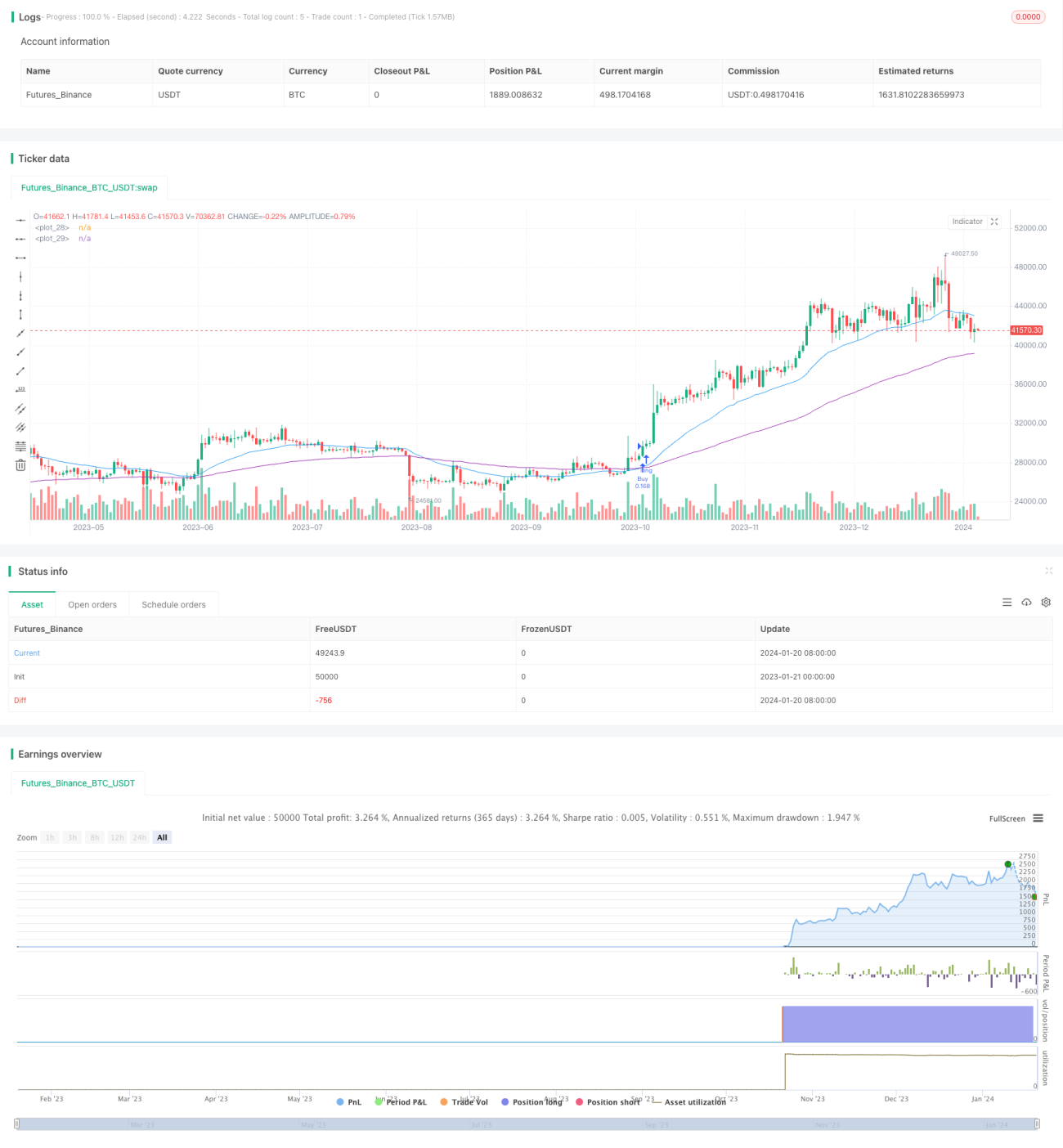

Esta estratégia utiliza médias móveis rápida e lenta para construir sinais de negociação, permitindo identificar e acompanhar tendências. Quando a média rápida cruza acima da lenta, gera-se um sinal de compra; quando a média rápida cruza abaixo da lenta, gera-se um sinal de venda. A estratégia é adequada para acompanhar tendências de médio e longo prazo, filtrando eficazmente o ruído do mercado.

Princípio da Estratégia

Esta estratégia utiliza duas Médias Móveis Exponenciais (Exponential Moving Average) de períodos diferentes como base para as decisões de negociação. A média móvel rápida é definida com um período de 30 dias, capturando movimentos de preço de curto prazo; a média móvel lenta é definida com um período de 100 dias, determinando a direção da tendência de médio e longo prazo.

Quando a média rápida cruza acima da lenta vinda de baixo, indica que o mercado está entrando em uma tendência de alta, gerando um sinal de compra; quando a média rápida cruza abaixo da lenta vinda de cima, indica que o mercado está entrando em uma tendência de baixa, gerando um sinal de venda.

Vantagens da Estratégia

A estratégia apresenta as seguintes vantagens:

- Baseada em médias móveis, filtra eficazmente o ruído de curto prazo do mercado, seguindo a tendência.

- Utiliza duas médias móveis, permitindo identificar claramente a direção da tendência.

- Parâmetros otimizáveis: os períodos das médias rápida e lenta podem ser personalizados.

- Combina o acompanhamento de tendências de médio/longo prazo com a capacidade de capturar ajustes de curto prazo.

- Regras simples e claras, fáceis de entender e implementar, adequadas para iniciantes.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Quando o preço se move lateralmente, pode gerar sinais falsos. O risco pode ser reduzido otimizando os parâmetros das médias.

- Não consegue avaliar e lidar eficazmente com situações anormais de forte volatilidade dos preços. Pode-se definir um stop loss para controlar o risco.

- O sistema de médias móveis possui inerente defasagem, podendo perder pontos de reversão de preço. Pode ser otimizado combinando com outros indicadores.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar os períodos das médias móveis para melhorar a rentabilidade.

- Adicionar outros indicadores de condição, como volume de negociação, para evitar falsos rompimentos.

- Incluir uma estratégia de stop loss para controlar perdas individuais.

- Combinar indicadores de tendência para avaliar a força da tendência e evitar reversões.

- Adicionar funcionalidade de otimização de parâmetros para tornar a estratégia mais versátil.

Resumo

Esta estratégia constrói um sistema de decisão de negociação baseado em duas médias móveis, utilizando a relação de preço entre as médias rápida e lenta para identificar tendências de mercado, com geração de sinais simples e clara. A estratégia filtra parte do ruído, permitindo seguir a tendência, sendo adequada para negociação de tendências de médio e longo prazo. No entanto, também apresenta algumas limitações. Através da otimização com múltiplos indicadores e controle de risco, a estratégia pode ser aprimorada para se tornar mais versátil e eficiente.

/*backtest

start: 2023-01-21 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("EMA Strategy v2", shorttitle = "EMA Strategy v2", overlay=true, pyramiding = 3,default_qty_type = strategy.percent_of_equity, default_qty_value = 10)

- 1