Estratégia de negociação de reversão de média móvel assistida por indicador de momentum

Visão Geral

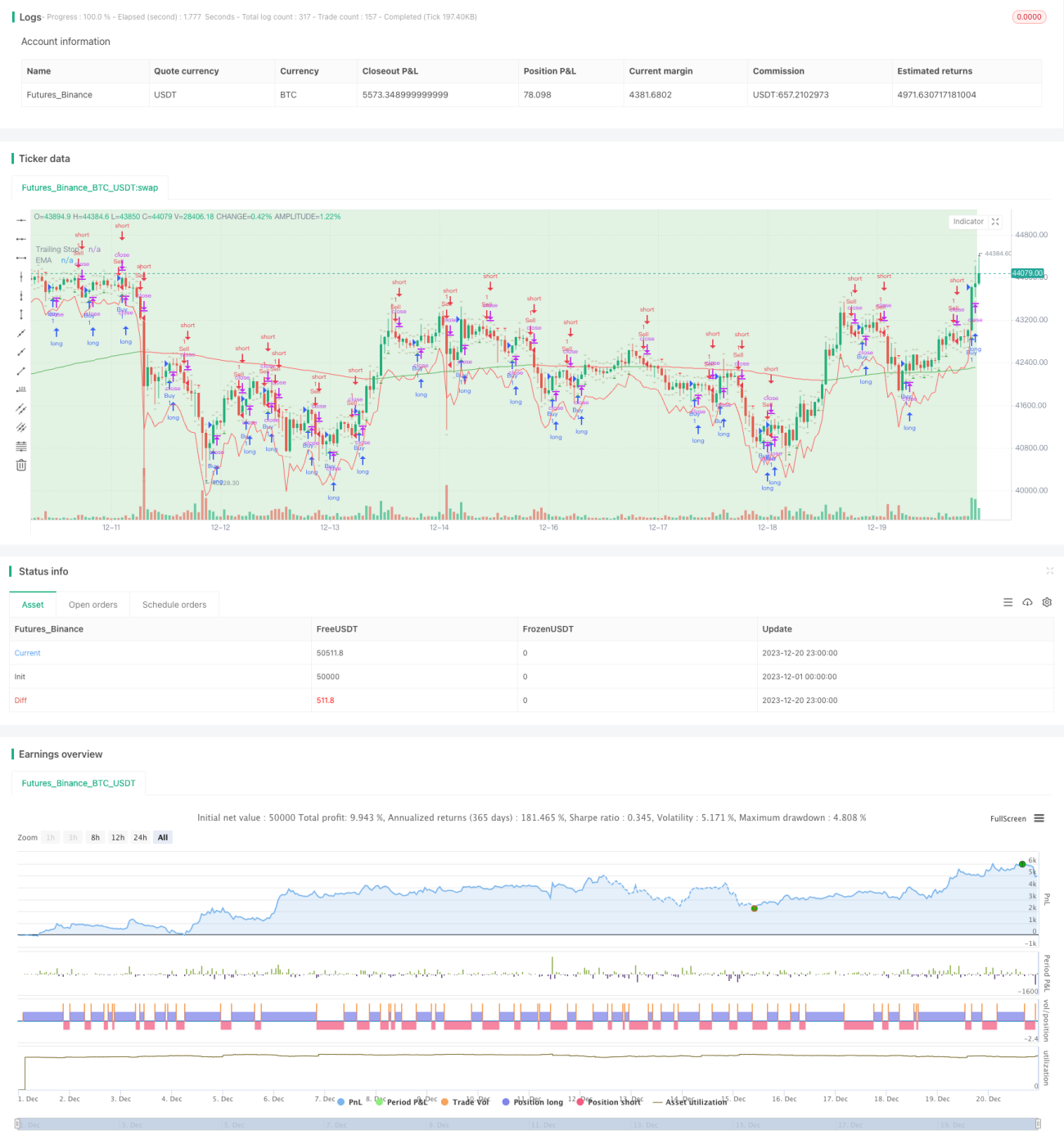

Esta estratégia utiliza uma combinação de indicadores de momentum e médias móveis para identificar tendências e pontos de reversão do mercado, operando quando ocorrem mudanças de tendência. É uma estratégia de seguimento de tendência e de negociação contrária. É composta principalmente por zonas de oferta e demanda, EMA (média móvel exponencial), marcações de zonas de alta e baixa (HH, LL, LH, HL), stop loss baseado em ATR, entre outros módulos.

Princípio da Estratégia

1. Identificação de Zonas de Oferta e Demanda

Com base na amplitude dos pontos altos e baixos dos candles, são identificadas as relações de oferta e demanda. A zona vermelha indica excesso de oferta (zona de oferta), e a zona verde indica excesso de demanda (zona de demanda).

2. Determinação da Tendência com EMA

Calcula-se e desenha-se a EMA de período 200. A tendência de alta ou baixa é determinada pela relação entre o preço e a EMA: preço acima da EMA indica tendência de alta, preço abaixo da EMA indica tendência de baixa.

3. Marcação de Zonas de Alta e Baixa

Com base nos pontos altos e baixos dos dois últimos candles, são identificadas zonas de reversão:

- Zona HH (Higher High) — Dois candles consecutivos com máximas cada vez mais altas.

- Zona LL (Lower Low) — Dois candles consecutivos com mínimas cada vez mais baixas.

- Zona LH (Lower High) — O último candle faz uma máxima mais alta, mas o candle seguinte inverte, formando uma máxima descendente.

- Zona HL (Higher Low) — O último candle faz uma mínima mais baixa, mas o candle seguinte inverte, formando uma mínima ascendente.

4. Stop Loss com ATR

Calcula-se o ATR de 14 períodos, multiplicado por um coeficiente de 2, que se torna o nível de stop loss da estratégia.

5. Entrada e Saída por Stop Loss

Monitora-se a relação do preço com a máxima e mínima do candle anterior. Quando o preço ultrapassa a máxima do dia anterior, gera-se um sinal de compra; quando o preço fica abaixo da mínima do dia anterior, gera-se um sinal de venda. O sinal de entrada é confirmado apenas no terceiro candle, para evitar sinais falsos devido a flutuações abruptas. O stop loss baseado em ATR é utilizado: se o preço recuar além do nível de stop, a posição é encerrada ativamente.

Análise de Vantagens

- Utiliza múltiplos indicadores para identificar tendências e zonas-chave de reversão, aumentando a probabilidade de lucro.

- O stop loss baseado em ATR controla eficazmente o risco de perda por operação.

- A entrada atrasada confirma sinais válidos, reduzindo a probabilidade de operações erróneas.

Análise de Riscos

- A estratégia depende apenas de indicadores técnicos, sem incorporar informações fundamentais, podendo ignorar dados importantes que levem a operações malsucedidas.

- O stop loss baseado em ATR pode ser violado em movimentos de grande amplitude, resultando em perdas.

- Em mercados laterais, os sinais de reversão da EMA podem ser frequentes, levando a excesso de negociações.

Soluções para os riscos:

- Combinar a estratégia com dados económicos importantes e decisões políticas para orientar as operações.

- Ajustar o coeficiente do ATR para um valor maior, garantindo espaço suficiente.

- Ajustar o período do ATR para evitar excesso de sensibilidade em mercados laterais.

Direções de Otimização

- Incorporar outros indicadores técnicos, como MACD, RSI, para determinar o momento de entrada.

- Testar diferentes combinações de períodos e coeficientes para encontrar os parâmetros ideais.

- Considerar a adição de um filtro de rompimento para evitar que os sinais sejam armadilhados.

- Utilizar métodos de aprendizado de máquina para otimizar dinamicamente os parâmetros.

Resumo

Esta estratégia combina análise de oferta e demanda, determinação de tendência, identificação de reversões e gestão de stop loss, permitindo identificar eficazmente oportunidades de reversão em zonas-chave do mercado. Trata-se de uma estratégia eficaz de seguimento de tendência e negociação contrária. No entanto, requer testes e otimizações contínuas, complementados por experiência manual, para obter retornos estáveis a longo prazo.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-20 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supply and Demand Zones with EMA and Trailing Stop", shorttitle="SD Zones", overlay=true)

showBuySignals = input(true, title="Show Buy Signals", group="Signals")- 1