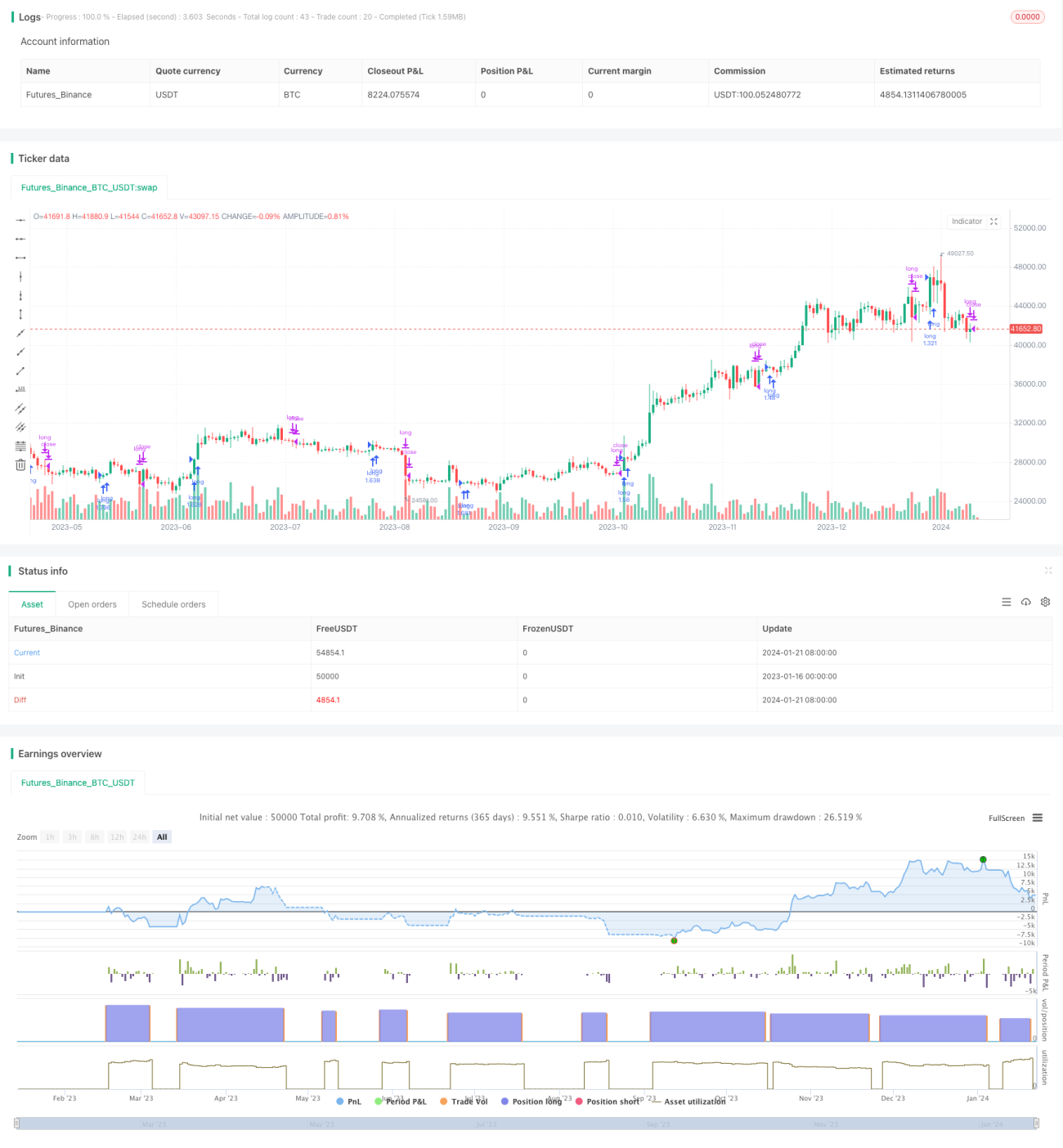

Estratégia de Média Móvel com Dupla Confirmação de Vantagens

Visão Geral

Esta estratégia é uma estratégia de acompanhamento de tendência que opera apenas em posições compradas. Ela gera sinais de negociação através da confirmação dupla do indicador Aroon e da Média Móvel de Regressão Linear. A estratégia é adequada para negociação de tendências de médio e longo prazo.

Princípio da Estratégia

Esta estratégia utiliza o cruzamento da faixa superior e inferior do indicador Aroon para determinar a direção da tendência. Quando a faixa superior rompe para cima a partir da faixa inferior, é gerado um sinal de compra. Quando a faixa superior rompe para baixo a partir da faixa superior, é gerado um sinal de venda. Para filtrar falsos rompimentos, a estratégia também introduz a Média Móvel de Regressão Linear (LSMA) como um critério auxiliar de julgamento. O sinal de compra só é acionado quando o preço de fechamento está acima da LSMA.

Especificamente, as regras de geração de sinais de negociação da estratégia são:

-

Condição para gerar sinal de compra: A faixa superior rompe a faixa inferior (o indicador Aroon determina que o cruzamento das duas faixas forma uma tendência de alta) e o preço de fechamento do dia está acima da média móvel LSMA (o preço de fechamento está em uma tendência de alta).

-

Condição para gerar sinal de venda: A faixa superior rompe abaixo da faixa inferior (o indicador Aroon determina que o cruzamento das duas faixas forma uma tendência de baixa) e o preço de fechamento do dia está abaixo da média móvel LSMA (o preço de fechamento está em uma tendência de baixa).

Vantagens da Estratégia

- Utiliza o indicador Aroon para determinar a direção da tendência, evitando interferências de ruídos.

- Adiciona a média móvel LSMA como condição de filtragem auxiliar, evitando negociações desnecessárias causadas por falsos rompimentos.

- Opera apenas em posições compradas, alinhado com a característica de longo prazo de alta do mercado, evitando o risco de perdas ilimitadas com operações vendidas.

- Os parâmetros da estratégia são simples de configurar e fáceis de implementar.

Riscos da Estratégia

- A estratégia opera apenas em posições compradas, sendo difícil obter lucros em mercados laterais.

- Parâmetros fixos podem levar ao risco de overfitting.

- Dificuldade em realizar stop-loss em tempo hábil durante reversões de tendência.

Para mitigar riscos, pode-se definir estratégias de stop-loss ou combinar com outros indicadores para identificar o momento da reversão da tendência e efetuar o stop-loss a tempo.

Direções de Otimização

- Pode-se considerar a inclusão de oportunidades de venda a descoberto, permitindo lucrar também em mercados em baixa.

- Testar os efeitos dos indicadores com diferentes parâmetros de período.

- Incluir um módulo de aprendizado de máquina para otimizar automaticamente os parâmetros.

Resumo

No geral, esta estratégia é uma estratégia de acompanhamento de tendência com dupla confirmação, relativamente simples e prática. A abordagem de usar o Aroon para determinar a direção da tendência e a LSMA para filtrar ruídos é direta e simples. Com parâmetros adequadamente configurados, pode obter bons resultados. A estratégia é adequada para posições de médio a longo prazo, evitando interferências de ruídos de curto prazo do mercado. Ao otimizar com módulos como estratégias de stop-loss, pode-se expandir ainda mais as vantagens da estratégia e reduzir os riscos.

- 1