Estratégia de negociação quantitativa baseada em cruzamento de média móvel

Visão geral

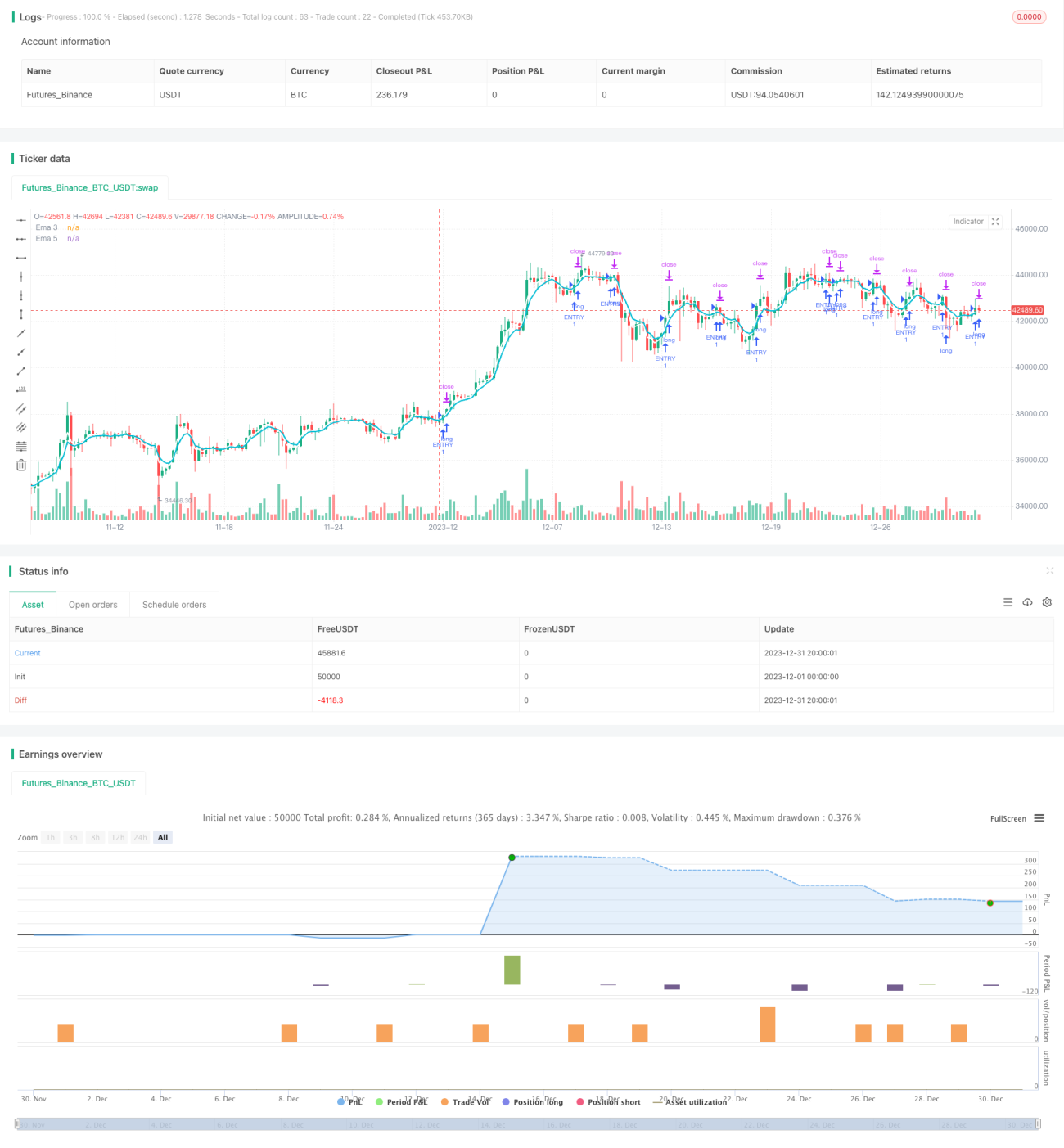

Esta estratégia é construída usando o princípio do forcado de ouro da média móvel simples (SMA). A estratégia usa o forcado de ouro da linha 3 e da linha 5 como sinal de entrada, para parar ou parar como sinal de saída.

Princípio da estratégia

A estratégia baseia-se principalmente em dois SMAs, a linha 3 e a linha 5. Dentre eles, a linha 3 representa a tendência de curto prazo e a linha 5 representa a tendência de médio prazo. Quando a linha 3 atravessa a linha 5 em alta rápida em curto prazo, representa o momento em que a tendência de alta está em alta.

Análise de vantagens

A estratégia tem as seguintes vantagens:

- A lógica da estratégia é simples, clara, fácil de entender e de implementar.

- A estratégia de cruzamento de linhas médias é mais precisa para avaliar as grandes tendências do mercado e tem maior probabilidade de entrada.

- A escolha da média de dois períodos diferentes permite uma melhor compreensão das mudanças no mercado.

- Implementação de um mecanismo de stop loss e controle efetivo de perdas.

Análise de Riscos

A estratégia também traz alguns riscos:

- A utilização de um curto ciclo de média-linha pode aumentar a probabilidade de um stop-loss devido à sua vulnerabilidade às flutuações de curto prazo no mercado.

- A estratégia é muito mecanizada e não pode ser adaptada a situações específicas do mercado.

- A estratégia pode sofrer grandes prejuízos em mercados de baixa de longo prazo sem levar em conta as tendências do grande ciclo.

Para reduzir o risco, pode-se considerar otimizar a escolha da linha média de entrada, ou adicionar o julgamento auxiliar da linha média de longo período. Ao mesmo tempo, também pode-se ajustar o ponto de parada de stop loss, para torná-lo mais adequado à situação real do mercado.

Direção de otimização

A estratégia pode ser melhorada em vários aspectos:

- Aumentar a média de mais ciclos diferentes, formando uma filtragem de vários níveis e aumentando a estabilidade da estratégia.

- Adicionar outros indicadores técnicos, como MACD, indicadores de força, etc., para auxiliar a admissão.

- A partir de agora, os investidores poderão avaliar as tendências do grande ciclo, evitando que os investidores permaneçam em uma situação de queda de longo prazo.

- Otimizar o ponto de parada para que ele possa se adaptar melhor às flutuações reais do mercado.

- Teste com um ciclo de resposta mais longo para avaliar a estabilidade dos parâmetros.

Resumir

Esta estratégia baseia-se no princípio do cruzamento de linhas uniformes, adotando a lógica estratégica de entrada de ouro, parada de parada e saída de perda, é simples e fácil de implementar, e o desempenho do feedback também é mais estável. A estabilidade e o nível de lucro da estratégia podem ser ainda mais aumentados pela adição de mais indicadores técnicos auxiliares, parâmetros de otimização e expansão do alcance do feedback.

- 1