Estratégia de negociação de divergência do indicador RSI

Visão Geral

A estratégia de negociação com divergência do indicador RSI analisa a divergência entre o RSI e o preço, identificando oportunidades de discrepância de valor e realizando operações de compra ou venda quando a divergência ocorre.

Princípio da Estratégia

Esta estratégia baseia-se na discrepância de valor quando o indicador RSI e o preço apresentam divergência. O RSI reflete a força ou fraqueza, enquanto o preço reflete a relação entre oferta e demanda. Quando ocorre divergência entre eles, indica que o mercado está mal precificado, permitindo lucrar com vendas a descoberto ou compras.

Especificamente, a divergência de alta convencional ocorre quando o RSI forma fundos ascendentes enquanto o preço forma fundos descendentes. Isso indica que, embora o mercado pareça baixista, na verdade há sinais de acumulação de força para uma reversão. Quando o RSI diverge do preço e rompe acima da linha de 50, pode-se aproveitar essa oportunidade de recuperação.

A divergência de baixa convencional é o oposto: o RSI forma topos descendentes enquanto o preço forma topos ascendentes. Isso indica que o mercado parece otimista, mas na verdade mostra sinais internos de fraqueza. Quando o RSI diverge do preço e rompe abaixo da linha de 50, pode-se lucrar com vendas a descoberto.

Além disso, existem casos de divergência oculta de alta e de baixa. Nessas situações, a relação entre RSI e preço é oposta à divergência convencional, mas o princípio é o mesmo, também podendo gerar lucros.

Vantagens da Estratégia

- Captura discrepâncias de valor, identificando erros de precificação no mercado.

- Combina a divergência entre indicador e preço, aumentando a taxa de acerto.

- Diferencia vários tipos de divergência, cobrindo mais oportunidades.

Análise de Risco

- Em condições especiais de mercado, podem ocorrer divergências falsas, que precisam ser identificadas.

- A taxa de acerto do rompimento da linha de 50 não é muito alta; pode-se otimizá-la adequadamente.

- Escolher a direção errada (compra ou venda) pode resultar em perdas significativas.

Direções de Otimização

- Otimizar os parâmetros do RSI para melhorar a precisão preditiva do indicador.

- Combinar outros sinais de indicadores para julgar a divergência.

- Avaliar a relação risco-retorno das operações de compra e venda, controlando o lucro/prejuízo por operação.

Resumo

A estratégia de divergência do RSI, ao analisar a divergência entre valor e preço, identifica erros de precificação no mercado, sendo uma estratégia típica de arbitragem estatística. Sua vantagem está em detectar oportunidades de reversão de tendência em tempo hábil, enquanto o risco reside na precisão da identificação da divergência. Por meio de otimizações contínuas, é possível obter retornos estáveis em operações reais.

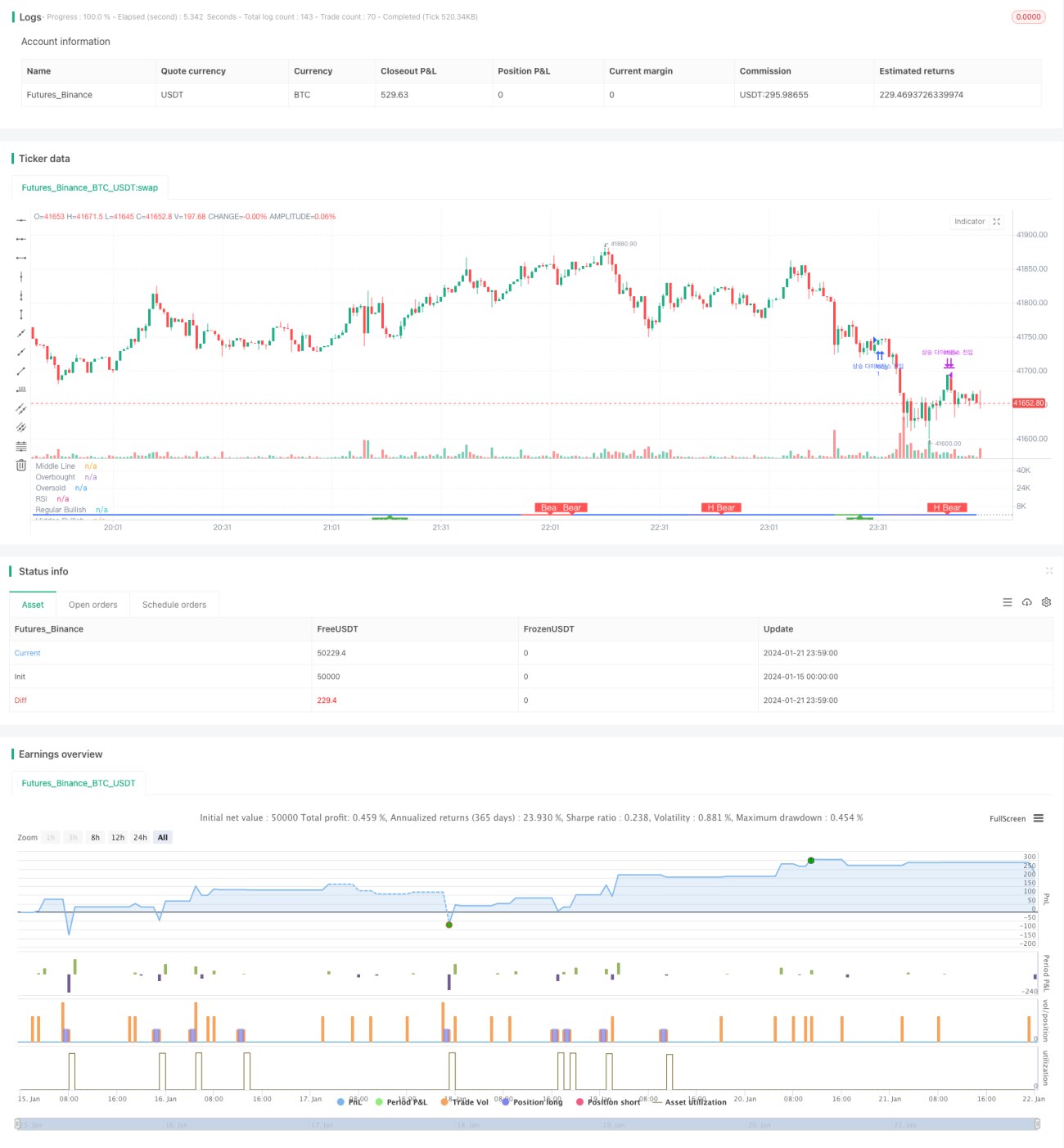

/*backtest

start: 2024-01-15 00:00:00

end: 2024-01-22 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Divergence Indicator")

len = input.int(title="RSI Period", minval=1, defval=14)

src = input(title="RSI Source", defval=close)- 1