Estratégia Multifatorial de Longo Prazo com Cruz Dourada e Cruz da Morte

Visão Geral

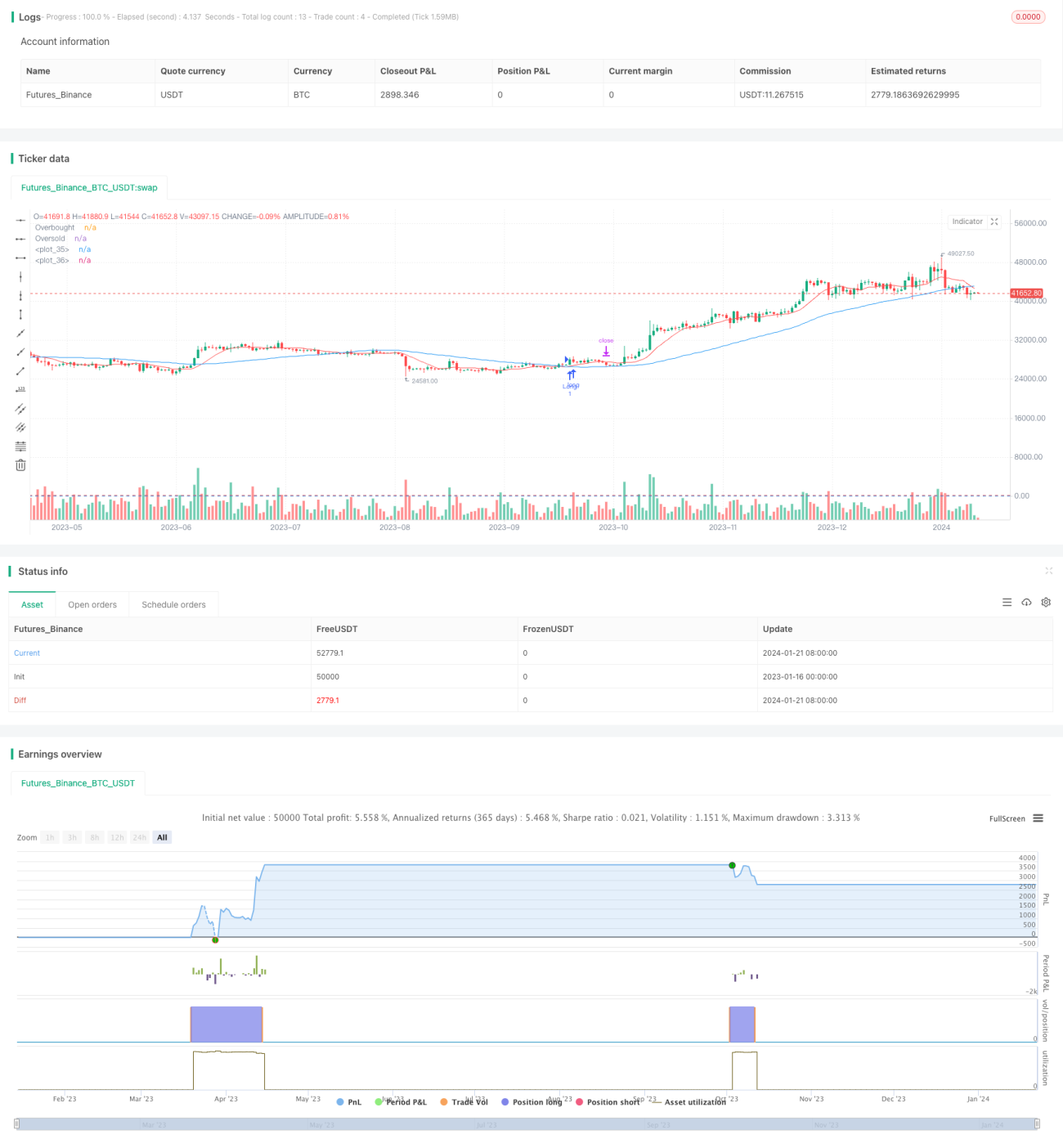

Esta estratégia é uma estratégia de longo prazo com múltiplos fatores, que combina três indicadores: médias móveis, RSI e ATR. Ela identifica quando o mercado entra em uma região subvalorizada e gera sinais de compra. É uma estratégia de posse de longo prazo, focada em obter retornos estáveis.

Princípio da Estratégia

Quando a média móvel de ciclo rápido cruza acima da média móvel de ciclo lento, formando um sinal de cruzamento dourado (golden cross), e ao mesmo tempo o indicador RSI está abaixo da zona de sobrecompra, considera-se que o mercado está subvalorizado, gerando um sinal de compra. Em seguida, com base no indicador ATR, são definidos níveis de stop loss e take profit, utilizando stop loss e take profit fixos.

Especificamente, a estratégia utiliza a média móvel de 10 períodos e a média móvel de 50 períodos para gerar sinais de negociação. Quando a média de 10 períodos cruza acima da média de 50 períodos, gera-se um sinal de compra. Ao mesmo tempo, é necessário que o RSI (14) esteja abaixo da zona de sobrecompra de 70, evitando comprar em pontos altos.

Após entrar no mercado, os níveis de stop loss e take profit são definidos com base no tamanho do ATR (14). O stop loss é definido quando o preço da ação cai abaixo do preço de entrada menos 1,5 vezes o ATR; o take profit é definido quando o preço da ação sobe acima do preço de entrada mais 2 vezes o ATR.

Análise de Vantagens

Esta é uma estratégia de longo prazo com múltiplos fatores, que combina vários indicadores para julgar o mercado, evitando efetivamente perdas causadas por falsos rompimentos. As vantagens específicas incluem:

- Julgamento multifatorial, evitando falsos rompimentos e garantindo a confiabilidade dos sinais de compra.

- Acompanhamento de tendências de longo prazo, sem sofrer stop loss devido a flutuações de curto prazo.

- Pontos fixos de stop loss e take profit, prevenindo perdas excessivas.

- Parâmetros dos indicadores ajustáveis, permitindo otimização para diferentes ativos.

- Implementação simples, fácil de entender e operar.

Análise de Riscos

Como estratégia de posse de longo prazo, também existem alguns riscos que devem ser observados. Os principais pontos de risco incluem:

- Risco de grandes perdas devido à posse prolongada. Em cenários de correção prolongada do mercado, podem ocorrer perdas significativas. Pode-se usar stop loss móvel para mitigar.

- Risco de stop loss não ajustado. O stop loss fixo é definido apenas uma vez no momento da entrada e não é ajustado posteriormente, podendo ser violado. Pode-se usar stop loss dinâmico ou stop loss móvel para otimizar.

- Indicadores muito lentos, perdendo oportunidades de negociação de curto prazo. Pode-se encurtar adequadamente os parâmetros dos indicadores para buscar maior frequência de negociação.

- Risco amplificado pelo aumento de posição na direção da tendência. Pode-se estabelecer limites de frequência e proporção para aumentar posições, controlando o risco.

Direções de Otimização

Esta estratégia pode ser otimizada nas seguintes direções:

- Adicionar mecanismo de stop loss dinâmico, ajustando o nível de stop loss com base no preço e na volatilidade.

- Adicionar funcionalidade de take profit móvel, permitindo um melhor travamento dos lucros.

- Combinar indicadores de volume, evitando falsos rompimentos com baixo volume.

- Otimizar os parâmetros dos indicadores para se adaptar a mais ativos.

- Adicionar mecanismo de aumento de posição, adicionando posições moderadamente em pontos favoráveis.

Resumo

Esta estratégia, como uma estratégia de cruzamento dourado e cruzamento da morte de longo prazo com múltiplos fatores, combina indicadores de médias móveis, RSI e ATR. Com base no julgamento multifatorial, gera sinais de negociação para buscar retornos estáveis provenientes de tendências de longo prazo. Caracteriza-se por julgamento preciso, stop loss claro e implementação simples, sendo uma estratégia de longo prazo recomendável. Ao mesmo tempo, é necessário estar atento aos riscos de posse prolongada, ajustando dinamicamente as estratégias de stop loss e take profit. No geral, após a otimização de parâmetros, esta estratégia pode se tornar uma das estratégias eficazes de longo prazo para gerar retornos estáveis.

- 1