Estratégia de Seguimento de Tendência com Cruzamento de Duas Médias Móveis e MACD

Visão Geral

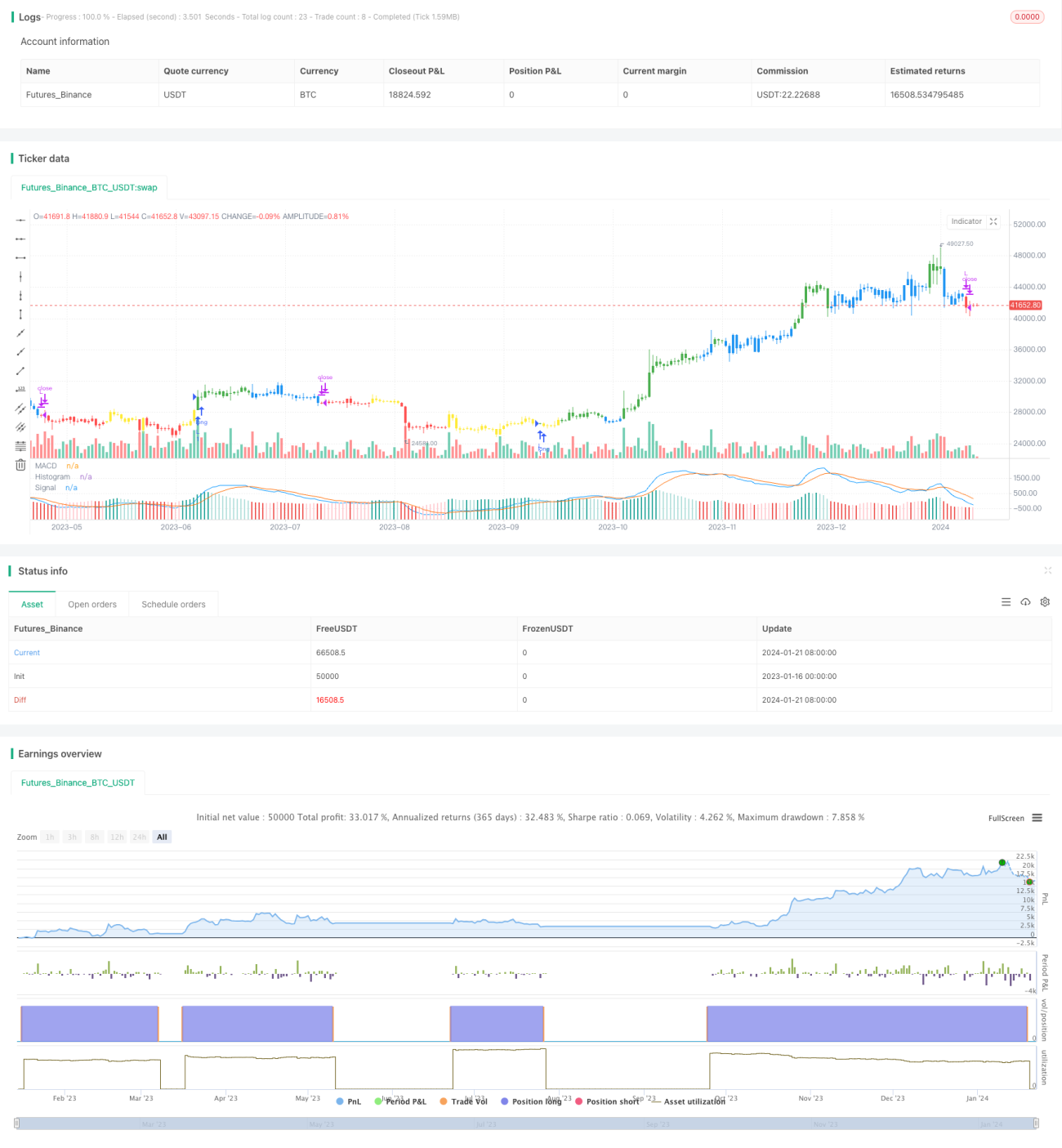

Esta estratégia é uma estratégia de negociação automatizada baseada no indicador técnico MACD com cruzamento de duas médias móveis. Ela utiliza os sinais de cruzamento das linhas rápida e lenta do MACD para determinar a direção da tendência, realizando o rastreamento de tendências.

Princípio da Estratégia

Esta estratégia primeiro calcula as três curvas do indicador MACD: linha rápida, linha lenta e linha de divergência. A linha rápida é uma média móvel mais rápida dentro de um determinado período, a linha lenta é uma média móvel de período mais longo. A linha de divergência é a diferença entre a linha rápida e a linha lenta. Quando a linha rápida cruza acima da linha lenta, é um sinal de cruzamento dourado, indicando um sinal de compra; quando a linha rápida cruza abaixo da linha lenta, é um sinal de cruzamento da morte, indicando um sinal de venda.

Esta estratégia utiliza esse princípio: no cruzamento dourado, abre posição comprada; no cruzamento da morte, fecha a posição; ou, no cruzamento da morte, abre posição vendida, e no cruzamento dourado, fecha a posição, realizando o rastreamento automático de tendências. Ao mesmo tempo, a estratégia também avalia o valor absoluto (positivo/negativo) da linha MACD para evitar sinais falsos, garantindo a captura real dos pontos de reversão da tendência.

Vantagens da Estratégia

- Utiliza o cruzamento de duas médias móveis para determinar a direção da tendência, capturando com precisão as reversões de tendência.

- O indicador técnico MACD reduz sinais falsos, melhorando a qualidade dos sinais.

- Permite escolher flexivelmente entre operar comprado/vendido ou apenas comprado/vendido.

- Parâmetros ajustáveis para se adaptar a diferentes condições de mercado.

Riscos da Estratégia

- O cruzamento de duas médias móveis apresenta lag, podendo perder parte do lucro no início da reversão.

- O indicador MACD tende a gerar sinais falsos em mercados laterais (oscilantes).

- Necessário ajustar adequadamente os parâmetros para evitar excesso de sensibilidade ou lentidão.

Métodos de mitigação de riscos:

- Combinar com outros indicadores para filtrar sinais.

- Ajustar parâmetros para reduzir a frequência de negociação.

- Utilizar a estratégia apenas quando a tendência estiver clara.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

-

Combinar com outros indicadores para confirmar sinais, como o indicador KDJ, Bandas de Bollinger, etc., filtrando sinais falsos.

-

Melhorar o mecanismo de entrada, por exemplo, adicionando um filtro de rompimento para evitar entrada precoce ou tardia.

-

Otimizar as configurações de parâmetros, ajustando os períodos das linhas rápida e lenta de acordo com diferentes prazos e condições de mercado, adaptando-se ao mercado.

-

Adicionar uma estratégia de stop loss para controlar perdas individuais.

-

Pode ser expandido para outros ativos, como forex, criptomoedas, etc.

Resumo

Esta estratégia de rastreamento de tendências baseada no cruzamento de duas médias móveis com MACD utiliza o indicador MACD para determinar a direção da tendência, combinado com o cruzamento das linhas rápida e lenta para filtrar sinais. Ela pode capturar efetivamente as reversões de tendência e rastrear a tendência automaticamente. As vantagens da estratégia residem no julgamento preciso da tendência, na flexibilidade de ajuste de parâmetros e na capacidade de otimização conforme as condições de mercado. É necessário prestar atenção ao controle de riscos para evitar sinais falsos. Se combinada com outros indicadores técnicos e ajustes de parâmetros, a estratégia terá melhores resultados.

- 1