Estratégia de arbitragem bilateral baseada nos indicadores TSI e HMACCI

Visão Geral

Esta estratégia combina sinais bilaterais de negociação dos indicadores TSI e CCI melhorado, utilizando arbitragem para abrir e fechar posições com frequência, com o objetivo de buscar lucros estáveis e contínuos. A lógica principal são os cruzamentos de ouro e de morte das médias rápidas e lentas do indicador TSI, combinados com as linhas de sinal de compra e venda do indicador HMACCI para determinar a direção de mercado. O risco é controlado por meio de condições restritivas de abertura de posições, além de mecanismos de stop loss e take profit.

Princípio da Estratégia

A estratégia baseia-se principalmente na combinação dos dois indicadores TSI e HMACCI.

O indicador TSI inclui uma média rápida e uma média lenta, usadas para determinar os sinais de compra e venda. Quando a linha rápida cruza acima da linha lenta, é um sinal de compra; caso contrário, é um sinal de venda. Isso permite capturar as mudanças de tendência do mercado de forma mais sensível.

O indicador HMACCI utiliza a Média Móvel de Hull no lugar do preço original, com base no CCI tradicional, filtrando parte do ruído e identificando zonas de sobrecompra e sobrevenda. Essas zonas podem confirmar novamente a direção do sinal do TSI.

A lógica fundamental da estratégia é combinar os resultados desses dois indicadores e definir condições adicionais para filtrar sinais falsos, como examinar o preço de fechamento da vela anterior e os preços máximos e mínimos de vários períodos atrás, controlando a qualidade dos sinais de reversão.

Quanto à abertura de posições, se as condições forem satisfeitas, a cada fechamento de vela é aberta uma posição a mercado, simultaneamente comprada e vendida. Isso proporciona ganhos mais estáveis, mas exige assumir o risco de arbitragem.

Em relação ao stop loss e take profit, são definidos um stop loss flutuante e o fechamento total dos lucros. Isso controla bem o risco de negociações unilaterais.

Vantagens da Estratégia

Esta é uma estratégia de arbitragem de alta frequência estável e confiável. Suas principais vantagens são:

- Combinação de dois indicadores, evitando efetivamente sinais falsos.

- Abertura de posições a cada vela, operações frequentes de arbitragem, com flutuações de lucro/prejuízo mais suaves.

- Lógica rigorosa de abertura e condições de stop loss, controlando o risco.

- Combinação de julgamento de tendência e reversão, alta tolerância a erros.

- Sem viés direcional, aplicável a diversos tipos de mercado.

- Grande espaço de ajuste de parâmetros, permitindo otimização para diferentes ativos.

Análise de Riscos

Os principais riscos a serem observados são:

- Maior custo com taxas devido à negociação de alta frequência.

- Impossibilidade de evitar perfeitamente a possibilidade de ficar preso na arbitragem.

- Parâmetros mal ajustados podem levar a entradas excessivamente agressivas.

- Dificuldade em suportar perdas unilaterais grandes no curto prazo.

Os riscos podem ser reduzidos das seguintes formas:

- Ajustar adequadamente a frequência de abertura para reduzir o impacto das taxas.

- Otimizar os parâmetros dos indicadores para garantir a qualidade dos sinais.

- Aumentar a amplitude do stop loss, mas isso acarreta mais perdas na arbitragem.

- Testar diferentes configurações de parâmetros para cada ativo.

Direções de Otimização

Esta estratégia ainda possui grande margem para otimização, principalmente nas seguintes direções:

- Otimizar e testar parâmetros como período e comprimento.

- Experimentar diferentes combinações de indicadores, como MACD, BOLL, etc.

- Modificar a lógica de abertura, definindo condições de filtro mais rigorosas.

- Otimizar a estratégia de stop loss e take profit, implementando stops dinâmicos e de rompimento.

- Tentar métodos de aprendizado de máquina para encontrar faixas de parâmetros mais estáveis.

- Realizar testes em diferentes ativos e períodos.

- Combinar indicadores de tendência para evitar entradas e saídas excessivamente agressivas em mercados laterais.

Resumo

No geral, esta estratégia é uma abordagem de arbitragem bilateral estável, confiável e com alta tolerância a erros. Ela combina julgamento de tendência e indicadores de reversão, obtendo lucros estáveis por meio de aberturas frequentes de posições bilaterais. Além disso, a estratégia em si possui forte espaço e potencial de otimização, sendo uma ideia de negociação de alta frequência que merece estudo aprofundado.

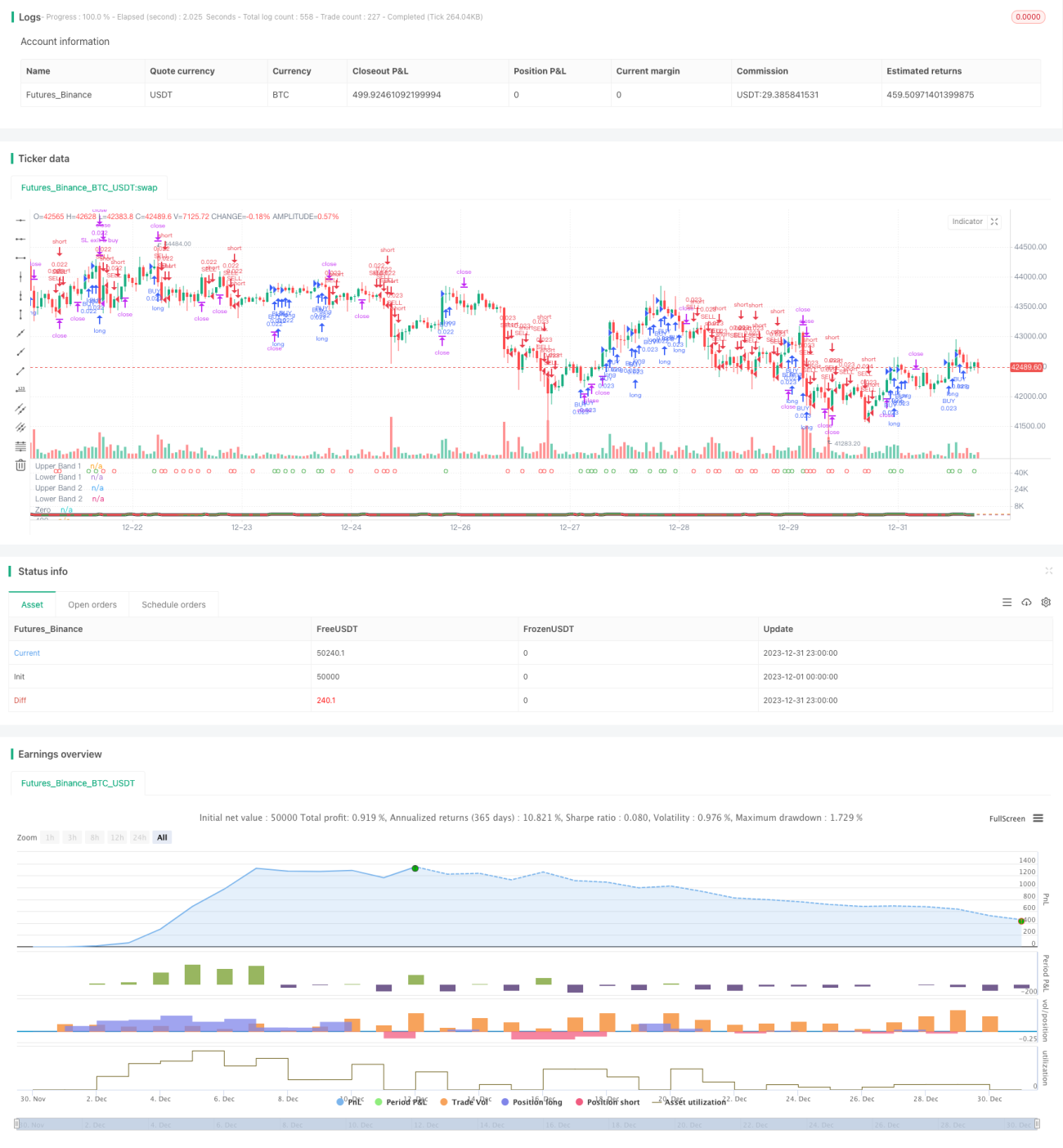

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the suns bipolarity

//©SeaSide420

//@version=4

strategy(title="TSI HMA CCI", default_qty_type=strategy.cash,default_qty_value=1000,commission_type=strategy.commission.percent,commission_value=0.001)- 1