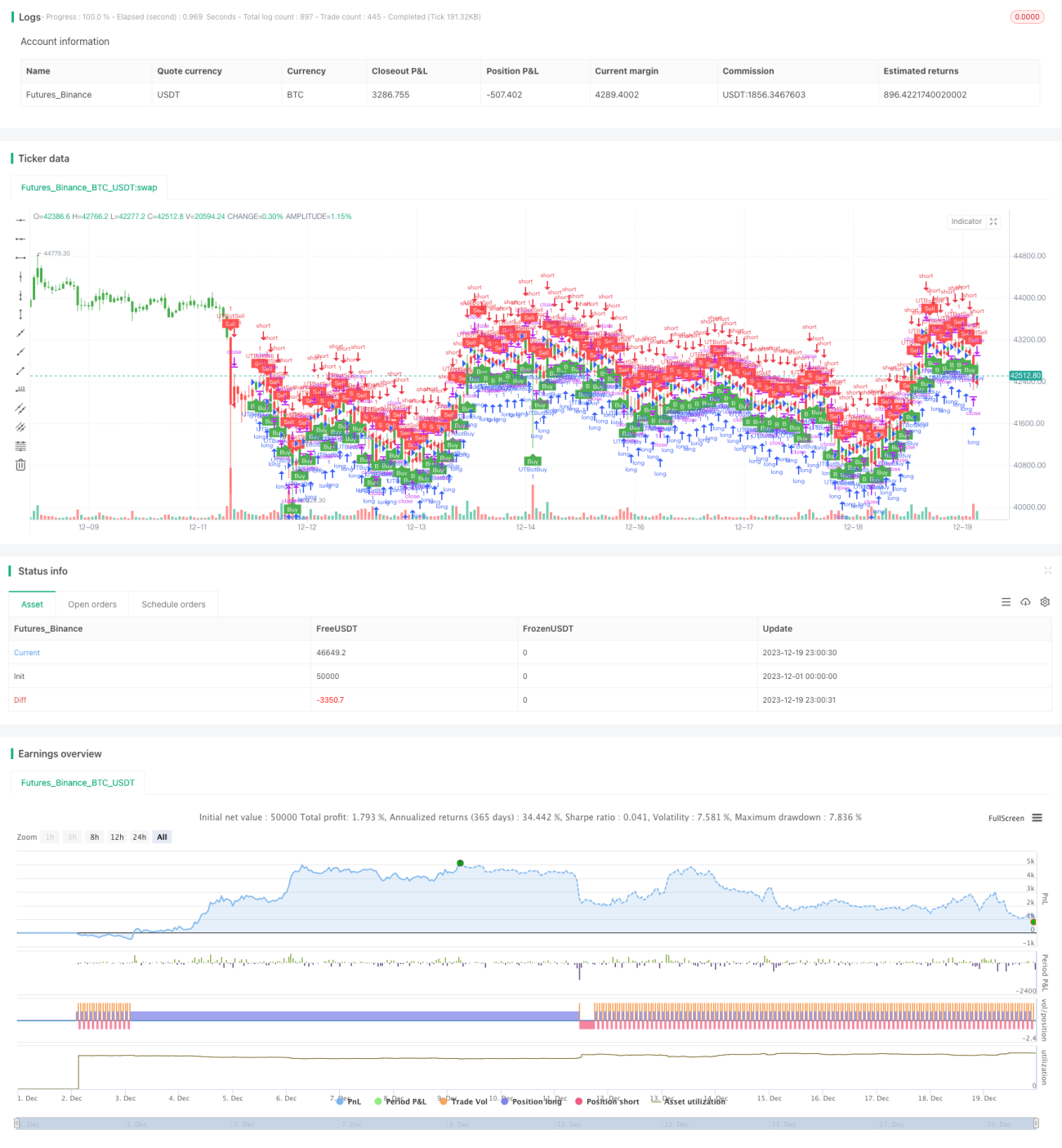

Estratégia de rastreamento de tendência com stop móvel adaptativo baseado em ATR e RSI

Resumo

Esta estratégia utiliza de forma integrada o Average True Range (ATR), o Índice de Força Relativa (RSI) e um stop loss móvel para realizar um acompanhamento adaptativo de tendências. O ATR é usado para calcular níveis de stop loss dinâmicos, o RSI para determinar a direção da tendência do mercado, e o stop loss móvel para acompanhar as flutuações de preço e maximizar os lucros. Trata-se de uma estratégia de acompanhamento de tendências bastante típica.

Princípio da Estratégia

-

Cálculo do ATR. O ATR reflete a volatilidade e o nível de risco do mercado. Nesta estratégia, ele é utilizado para calcular stops dinâmicos, permitindo um stop loss adaptativo.

-

Cálculo do RSI. O RSI pode identificar condições de sobrecompra e sobrevenda no mercado. Quando o RSI está acima de 50, indica alta; quando abaixo de 50, indica baixa. A estratégia utiliza o RSI para determinar a direção da tendência de preços.

-

Acompanhamento de stop loss móvel. Com base no stop calculado pelo ATR e na direção da tendência indicada pelo RSI, a estratégia ajusta continuamente o stop loss, acompanhando as flutuações de preço, garantindo a proteção contra perdas enquanto amplia gradualmente o nível de take profit, maximizando os lucros.

-

Especificamente, abre-se posição longa quando o RSI está acima de 50, e posição curta quando abaixo de 50. Em seguida, utiliza-se o nível de stop loss calculado pelo ATR como stop móvel, acompanhando a oscilação dos preços.

Análise de Vantagens

-

O uso do ATR permite um stop loss adaptativo, ajustando dinamicamente a distância do stop de acordo com a volatilidade do mercado, evitando stops muito apertados ou muito largos.

-

O RSI determina a direção da tendência com precisão e confiabilidade, evitando que a negociação fique presa em mercados laterais.

-

O stop loss móvel acompanha as flutuações de preço, podendo ampliar o take profit e capturar adequadamente os ganhos da tendência.

Análise de Riscos

-

Os parâmetros do ATR e do RSI precisam ser otimizados por meio de backtest, caso contrário, podem afetar o desempenho da estratégia.

-

Embora haja proteção de stop loss, grandes gaps de preço podem fazer com que o stop seja violado. Uma redução adequada do tamanho da posição pode ajudar a controlar o risco.

-

A estratégia depende fortemente da otimização de parâmetros para o ativo negociado, exigindo ajustes para diferentes produtos.

Direções de Otimização

-

Pode-se considerar a incorporação de algoritmos de aprendizado de máquina para otimização adaptativa dos parâmetros.

-

Adicionar um módulo de gerenciamento de tamanho de posição, que ajuste dinamicamente o volume de acordo com as condições do mercado, reduzindo a probabilidade de o stop ser atingido.

-

Incluir indicadores adicionais de identificação de tendência para evitar perdas por não capturar pontos de reversão de topo ou fundo.

Conclusão

Esta estratégia integra módulos como ATR, RSI e stop loss móvel, formando uma típica estratégia de acompanhamento adaptativo de tendências. Por meio da otimização de parâmetros, ela pode se adaptar de forma muito flexível a diferentes ativos, sendo uma estratégia de acompanhamento de tendências versátil e recomendável. Com a adição de mais indicadores e otimização via aprendizado de máquina, seu desempenho pode ser ainda mais aprimorado.

- 1