Estratégia de negociação quantitativa baseada na quebra do canal ATR

Visão Geral

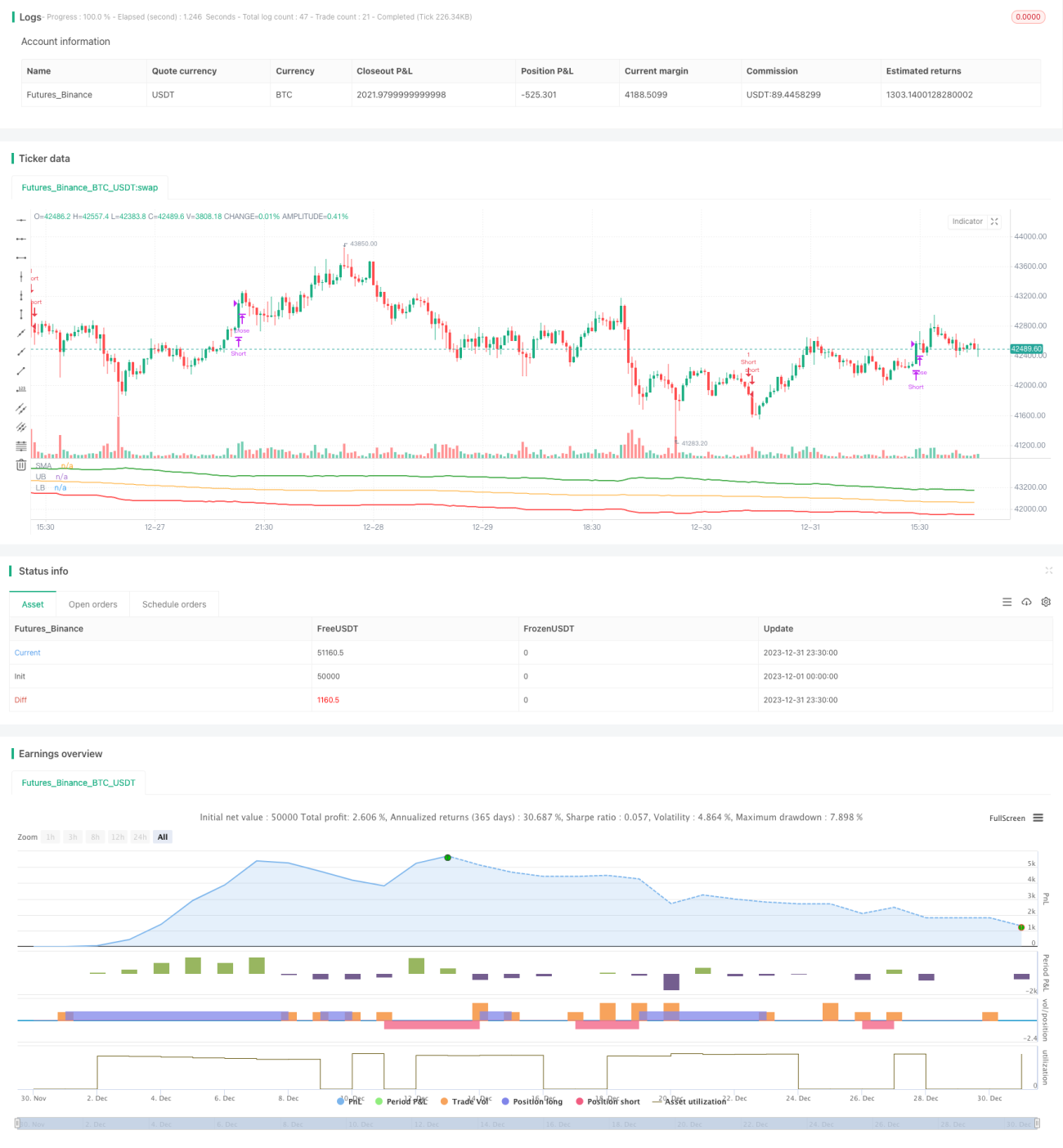

Esta estratégia é baseada na negociação com um canal formado pelo cálculo do Average True Range (ATR). Especificamente, calcula-se uma média móvel simples (SMA) de um determinado período e, em seguida, utiliza-se o valor do ATR para determinar as bandas superior e inferior do canal. Quando o preço rompe a banda superior, é gerado um sinal de compra; quando o preço rompe a banda inferior, é gerado um sinal de venda. O fechamento da posição ocorre quando o preço volta a cair abaixo ou subir acima da SMA.

Princípio da Estratégia

A lógica central desta estratégia baseia-se no canal do Average True Range (ATR). O indicador ATR pode refletir eficazmente a volatilidade do mercado e a tendência dos preços, sendo normalmente utilizado para definir stop loss e metas de lucro. A estratégia primeiro calcula a SMA de n períodos (padrão 150 períodos) e, em seguida, determina as posições das bandas superior e inferior do canal com base no valor do ATR e num coeficiente de referência. A fórmula de cálculo específica é:

Banda superior = SMA + valor do ATR × coeficiente da banda superior (padrão 4)

Banda inferior = SMA – valor do ATR × coeficiente da banda inferior (padrão 4)

Quando o preço das ações sobe e rompe a banda superior, indica que o preço começa a entrar num canal de tendência, sinalizando que continuará a subir – neste momento, abre-se uma posição comprada. Quando o preço cai e rompe a banda inferior, indica que o preço começa a inverter para uma tendência de queda – neste momento, abre-se uma posição vendida. O sinal de fechamento ocorre quando o preço volta a cair abaixo da SMA (para fechar todas as posições compradas) ou quando o preço volta a subir acima da SMA (para fechar todas as posições vendidas).

Vantagens da Estratégia

-

Utilizar o Average True Range (ATR) como referência para a largura do canal permite capturar com mais precisão a volatilidade do mercado. O ATR mede eficazmente a volatilidade, definindo assim uma faixa de canal mais adequada.

-

A combinação de SMA + canal ATR funciona como um filtro duplo, tornando os sinais de negociação mais fiáveis. Os sinais são gerados apenas quando o preço rompe as bandas superior ou inferior do canal, evitando sinais falsos desnecessários.

-

Através da otimização de parâmetros, é possível aproveitar ao máximo as oportunidades de subida e descida dos preços, lucrando com a tendência. A largura do canal e o período podem ser otimizados.

-

A lógica da estratégia é simples, clara, fácil de entender e implementar. A ideia de decidir comprar ou vender com base em indicadores e canais é muito intuitiva.

-

Inclui estratégias de negociação bidirecionais (compra e venda), permitindo obter lucros tanto em mercados em alta quanto em baixa.

Análise de Riscos

-

As negociações baseadas em rompimentos de canal podem sofrer perdas em pontos críticos. Se o rompimento for falso, podem ocorrer perdas significativas no curto prazo.

-

A SMA apresenta um risco sistémico elevado, pois pode não refletir atempadamente as mudanças do mercado. O preço pode já ter entrado numa tendência de queda enquanto a SMA ainda não inverteu.

-

A definição inadequada dos parâmetros do ATR e dos coeficientes pode afetar a razoabilidade da amplitude do canal.

-

Num mercado de alta (bull market), as posições vendidas geram perdas contínuas. Inversamente, num mercado de baixa (bear market), as posições compradas geram perdas contínuas.

Soluções para os riscos correspondentes:

-

Ajustar adequadamente a frequência de negociação para reduzir o risco de falsos rompimentos. Ou estabelecer um segundo filtro para evitar perdas em pontos críticos.

-

Combinar com outros indicadores, como MACD e KDJ, para confirmar duplamente a SMA, evitando riscos sistémicos.

-

Realizar uma boa otimização de parâmetros, escolhendo o período do ATR e os coeficientes do canal adequados para garantir que a amplitude do canal seja razoável.

-

Determinar a direção da negociação com base na estrutura do mercado em timeframe superior. Comprar em mercados de alta, vender em mercados de baixa.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspetos:

-

Adicionar filtros com outros indicadores técnicos para evitar falsos rompimentos. Por exemplo, verificar sinais de indicadores como MACD e KDJ no momento do rompimento do canal, criando múltiplas camadas de confirmação.

-

Otimizar os parâmetros do ATR e os coeficientes do canal para que a largura do canal se adapte melhor ao estado atual do mercado. Isto requer uma grande quantidade de backtesting e otimização para encontrar a melhor combinação de parâmetros.

-

Acrescentar uma estratégia de stop loss automático para controlar o risco máximo de cada operação. O trailing stop é uma opção comum.

-

Realizar stop loss atempadamente quando o preço se desvia significativamente da tendência. Por exemplo, interromper a posição quando o preço se afasta da SMA para além de um determinado intervalo.

-

Combinar com indicadores de análise de estrutura de mercado em timeframe superior (por exemplo, semanal) para identificar a tendência (alta ou baixa) e efetuar negociações de rompimento na direção adequada em timeframe intradiário.

Resumo

Esta estratégia baseia-se na combinação de SMA com um canal de dupla banda derivado do ATR. Quando o preço rompe a banda superior ou inferior do canal, são realizadas negociações na direção correspondente – trata-se de uma estratégia clássica de rompimento de canal. As vantagens são o filtro duplo de indicadores, tornando os sinais de rompimento relativamente fiáveis; as desvantagens são a existência de um certo risco de falsos rompimentos. Através da otimização de parâmetros, da adição de estratégias de stop loss e da combinação com a análise de tendências, a estratégia pode ser aperfeiçoada para se tornar mais fiável e alinhada com a estrutura do mercado, obtendo assim retornos mais estáveis. Esta estratégia é simples e fácil de operar, merecendo ser explorada e otimizada na prática.

- 1