Estratégia automática de trading long/short baseada em pivôs diários

Visão Geral

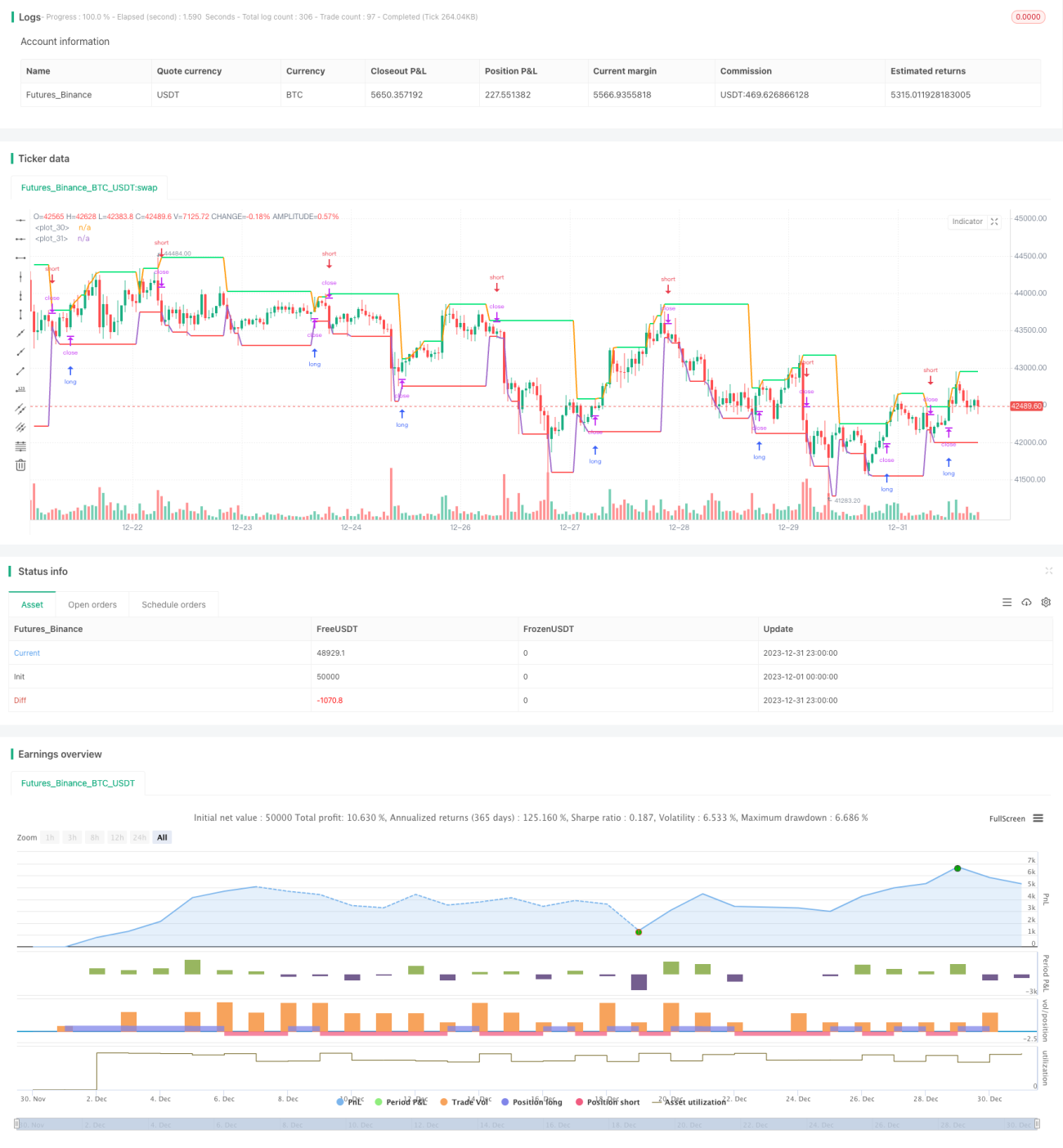

Esta estratégia traça duas linhas com base na máxima e mínima diárias, servindo como referência para decisões de compra e venda. Quando o preço cruza para cima a linha da máxima, abre-se posição comprada; quando cruza para baixo a linha da mínima, abre-se posição vendida. A estratégia permite alternar automaticamente entre posições compradas e vendidas.

Princípio da Estratégia

A estratégia utiliza principalmente os pontos pivô diários para determinar a direção. O chamado "pivô" são a máxima e a mínima do dia anterior. Estas duas linhas formam uma faixa de negociação. Se o preço de hoje romper qualquer um desses dois pontos, pode-se considerar que houve uma reversão de tendência.

Especificamente, a lógica principal da estratégia é a seguinte:

- Linha da máxima: traça uma linha horizontal na máxima do dia anterior. Se o fechamento de hoje romper essa linha, é sinal de alta.

- Linha da mínima: traça uma linha horizontal na mínima do dia anterior. Se o fechamento de hoje romper essa linha, é sinal de baixa.

- Entrada comprada: quando o fechamento cruza para cima a linha da máxima, abre-se posição comprada.

- Entrada vendida: quando o fechamento cruza para baixo a linha da mínima, abre-se posição vendida.

- Stop loss: o stop loss da posição comprada fica próximo à linha da mínima, e o da posição vendida próximo à linha da máxima.

Dessa forma, captura-se a tendência através do rompimento da máxima e mínima, realizando a troca automática entre compra e venda.

Análise de Vantagens

As principais vantagens desta estratégia são:

- Lógica clara, fácil de entender e implementar.

- Baseada em gráfico diário, com período temporal mais longo, menos suscetível a ruídos de curto prazo.

- Alternância automática entre compra e venda, evitando ao máximo mercados não-tendenciosos.

- Pontos de stop loss definidos, facilitando o controle de risco.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- O período diário é mais longo, impossibilitando stops rápidos.

- Rompimentos falsos podem gerar perdas desnecessárias.

- Períodos de posição muito longos podem ampliar perdas.

Para esses riscos, podemos otimizar nos seguintes aspectos:

- Adicionar confirmação de indicadores de maior frequência no momento do rompimento diário.

- Otimizar parâmetros de detecção de rompimento, filtrando parte dos falsos rompimentos.

- Utilizar stop loss móvel ou trailing stop para saídas oportunas.

Direções de Otimização

A estratégia ainda tem espaço para melhorias:

- Realizar backtests em mais ativos e períodos mais longos para validar a estabilidade.

- Explorar o uso de outros indicadores de rompimento, como canais, Bandas de Bollinger, etc.

- Incorporar indicadores de volume para evitar rompimentos sem volume.

- Adicionar mais filtros para reduzir a probabilidade de falsos rompimentos.

- Tentar métodos de aprendizado de máquina para otimizar parâmetros.

Conclusão

Em resumo, a estratégia baseia-se na simplicidade do pivô diário, realizando a alternância automática entre compra e venda. Sua lógica é clara e de fácil compreensão. Através de otimizações, é possível melhorar sua estabilidade. Investidores podem escolher parâmetros adequados conforme seu perfil de risco para aplicação em negociação real.

- 1