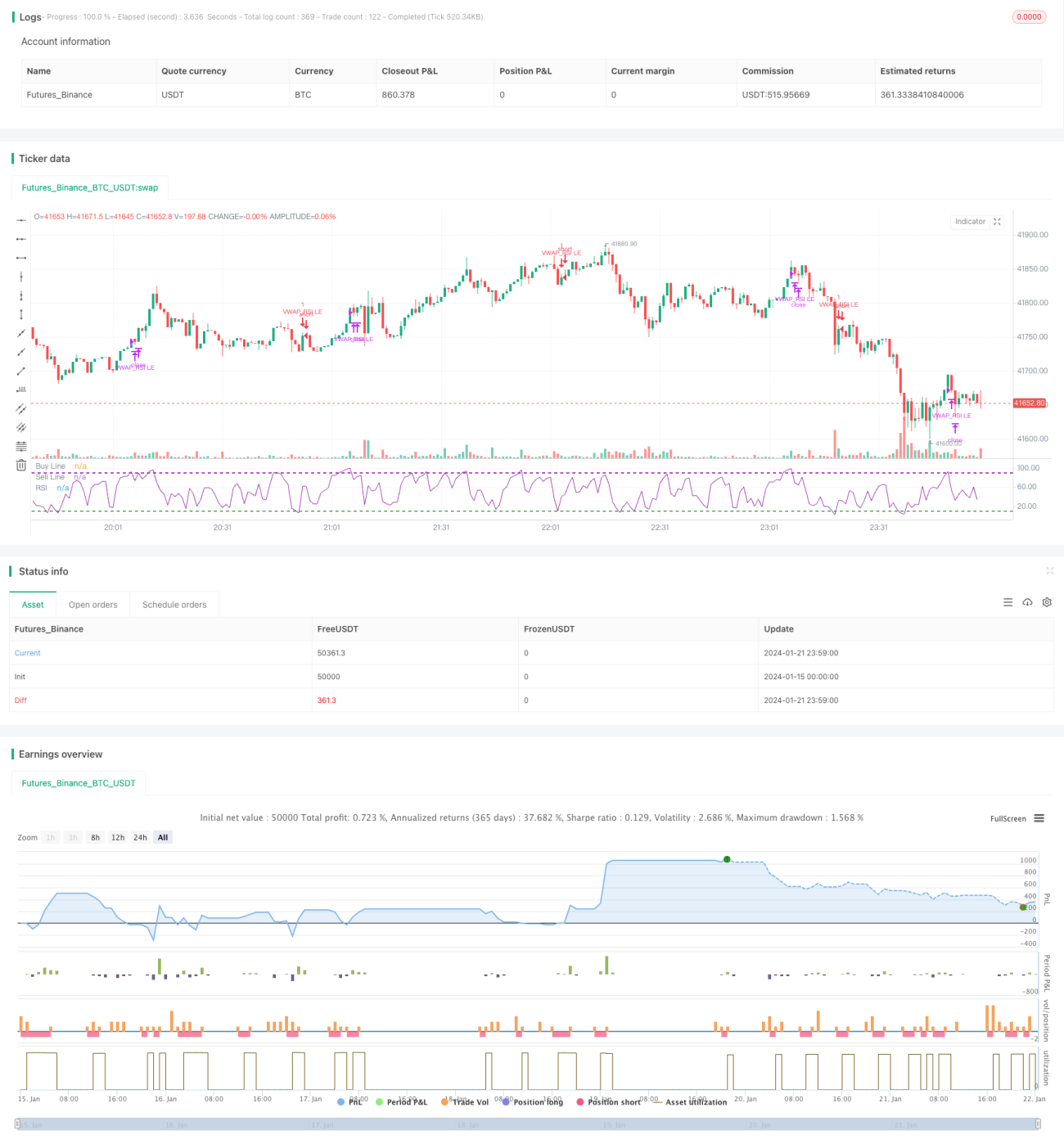

Estratégia combinada de VWAP e RSI

Visão Geral

Esta estratégia é denominada "Estratégia Combinada de Preço Médio Ponderado por Volume (VWAP) de Acompanhamento e Índice de Força Relativa (RSI)". A estratégia utiliza dois indicadores, o Preço Médio Ponderado por Volume (VWAP) e o Índice de Força Relativa (RSI), formando uma combinação que permite entrada seguindo a tendência e saída em condições de sobrecompra/sobrevenda.

Princípio da Estratégia

A lógica de negociação da estratégia baseia-se principalmente nos seguintes pontos:

- Utiliza a média móvel exponencial (EMA) de 50 dias ultrapassando a de 200 dias como sinal de que o mercado está em alta.

- Quando o preço de fechamento está acima do VWAP do dia e o preço de fechamento é superior ao preço de abertura, considera-se que o mercado está forte, permitindo a entrada.

- Se, entre as últimas 10 barras, pelo menos uma barra tiver o RSI abaixo de 10, isso é considerado uma condição de sobrevenda, representando um forte sinal de entrada.

- Quando o RSI cruza novamente para baixo o nível de 90 (sobrecompra), opta-se por sair da posição.

- Define-se um stop-loss de 5% para evitar perdas excessivas.

Essa é a lógica básica de negociação da estratégia. Ao usar a EMA para determinar a tendência geral, o VWAP para a tendência do dia e o RSI para identificar zonas de sobrecompra/sobrevenda, a estratégia combina eficazmente vários indicadores, garantindo a direção correta das operações e melhorando os sinais de entrada e saída.

Análise das Vantagens da Estratégia

A maior vantagem da estratégia reside na combinação de indicadores. O VWAP sozinho não consegue lidar perfeitamente com todas as situações do mercado. A introdução do RSI como auxílio pode identificar oportunidades de negociação geradas por pontos de quebra de sobrevenda de curto prazo. Além disso, o uso da EMA garante que as entradas só ocorram quando a tendência de longo prazo é de alta, evitando ficar preso em reversões de ajuste de curto prazo.

O uso combinado desses indicadores também aumenta a estabilidade da estratégia. Se o RSI tiver uma ou duas falsas quebras, o VWAP e a EMA servem como suporte, reduzindo a probabilidade de negociações erradas. Da mesma forma, quando o VWAP apresenta uma falsa quebra, o RSI atua como confirmação. Portanto, essa combinação aumenta significativamente a taxa de sucesso da estratégia.

Análise de Risco da Estratégia

O principal risco da estratégia está no uso do indicador VWAP. O VWAP representa o preço médio ponderado do dia, mas nem todos os dias as flutuações de preço giram em torno do VWAP. Portanto, um sinal de ruptura do VWAP não garante que o preço realmente continuará a romper no futuro. Quando ocorrem falsas rupturas, podem gerar perdas nas negociações.

Além disso, o RSI tende a gerar divergências. Quando o mercado está em uma fase de consolidação, o RSI pode tocar várias vezes as zonas de sobrecompra e sobrevenda, resultando em sinais de negociação frequentes. Nesse caso, seguir cegamente os sinais do RSI também pode apresentar riscos.

Para mitigar esses problemas, a estratégia utiliza a EMA como indicador de tendência de longo prazo, considerando negociações apenas quando a tendência de longo prazo é de alta. Isso ajuda a evitar, em certa medida, os impactos dos dois problemas mencionados. Além disso, a definição de um stop-loss também limita as perdas individuais a um determinado intervalo.

Direções de Otimização da Estratégia

A estratégia ainda possui espaço para otimização, principalmente nos seguintes aspectos:

- Introdução de mais indicadores para combinação, como Média Móvel de Kalman, Bandas de Bollinger, etc., para tornar os sinais de negociação mais claros e confiáveis.

- Otimização dos custos de negociação. A estratégia atual não considera o impacto das taxas de corretagem. Com base em contas reais de negociação, é possível otimizar o tamanho das posições abertas.

- Ajuste do modelo de stop-loss. O método atual de stop-loss é relativamente simples e não se adapta perfeitamente às mudanças do mercado. Podem ser testados stop-loss móvel, trailing stop, entre outros.

- Teste de aplicação em diferentes ativos. Atualmente, a estratégia foi testada apenas nos índices S&P 500 e Nasdaq. É possível expandir a amostra para encontrar os ativos que melhor se adequam à estratégia.

Conclusão

Esta estratégia aproveita as vantagens dos três indicadores EMA, VWAP e RSI, realizando uma combinação eficaz de acompanhamento de tendência e condições de sobrecompra/sobrevenda. Ela consegue encontrar oportunidades de entrada adequadas tanto em tendências de alta de longo prazo quanto em ajustes de curto prazo, apresentando boa estabilidade. Além disso, a estratégia possui grande potencial de otimização, podendo melhorar sua taxa de acerto e lucratividade por meio da introdução de mais indicadores, ajustes no método de stop-loss, entre outras abordagens.

- 1