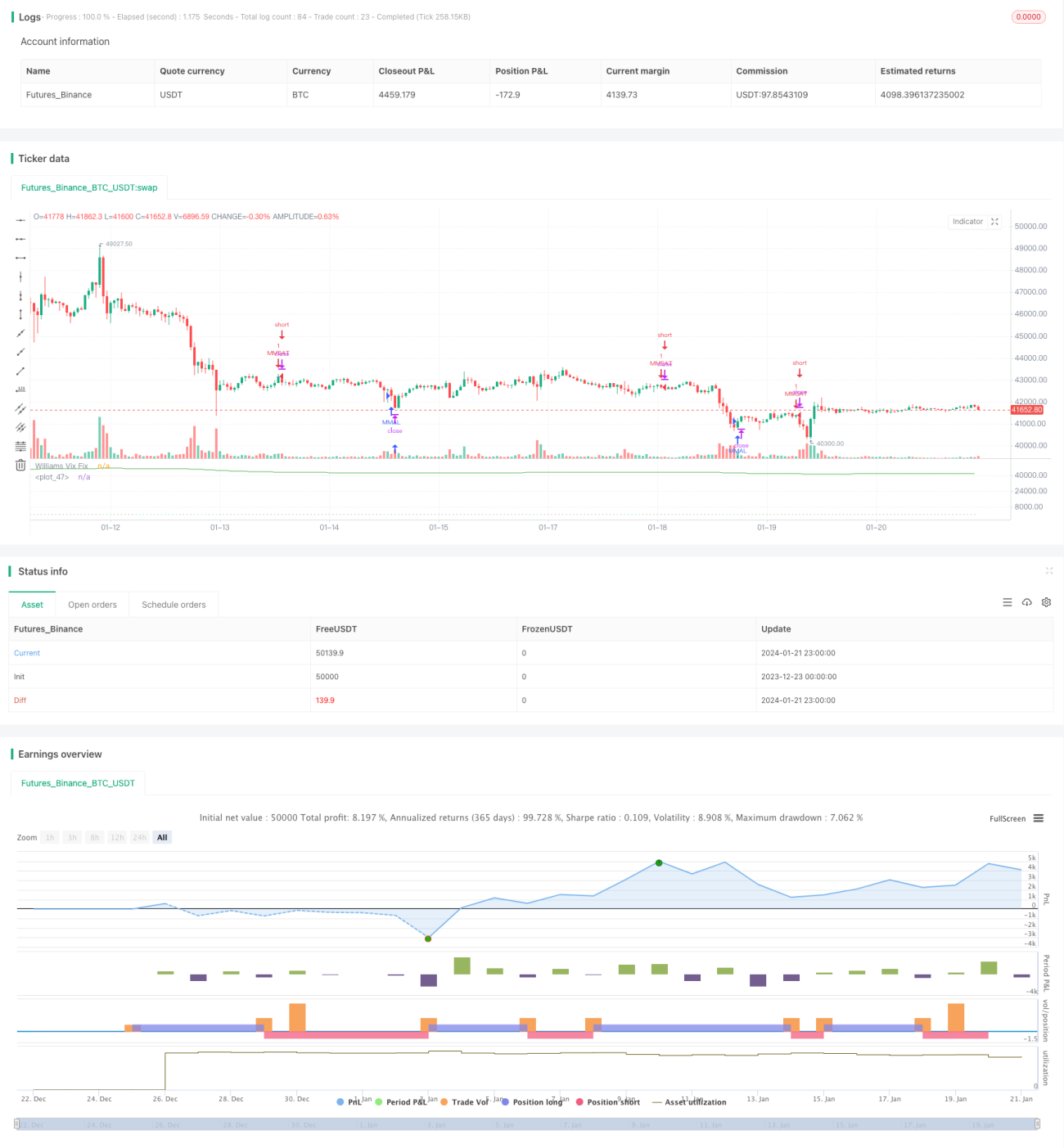

Estratégia de negociação de múltiplos prazos baseada no indicador VIX de Williams e no indicador DEMA

Visão Geral

Esta estratégia primeiramente calcula o indicador VIX de Williams dividindo a diferença entre o preço mais alto e o mais baixo de um determinado período pelo preço mais alto. Em seguida, combina o princípio do desvio padrão das Bandas de Bollinger para definir os limites superior e inferior. Também define a faixa de stop de lucro com base no percentil de um determinado período. Na parte de entrada, quando o preço cruza para baixo do limite superior e está abaixo do indicador DEMA, opera-se comprado; quando o preço cruza para cima do limite inferior e está acima do DEMA, opera-se vendido.

Princípios da Estratégia

Esta estratégia utiliza principalmente o indicador VIX de Williams para julgar a volatilidade e o risco do mercado, auxiliado pelo indicador DEMA para determinar a tendência de preços.

Primeiramente, a fórmula de cálculo do VIX de Williams é:

WVF = ((Highest(close, n) - Low) / (Highest(close, n))) * 100

Onde n é o número de períodos. Este indicador reflete a volatilidade entre o preço mais alto e o mais baixo em um determinado período. Quanto maior o valor, maior a volatilidade e o risco.

Com base nisso, a estratégia emprega o conceito das Bandas de Bollinger. Define-se o limite superior como a linha média + n vezes o desvio padrão, e o limite inferior como a linha média - n vezes o desvio padrão. Quando o preço se aproxima do limite superior, indica expansão da volatilidade, oportunidade de compra; quando se aproxima do limite inferior, indica contração da volatilidade, oportunidade de venda.

Além disso, a estratégia define uma faixa de stop de lucro baseada no princípio do percentil dentro de um determinado período. Por exemplo, no percentil 90, considera-se os últimos 90% dos preços no período. Quando o preço ultrapassa esse percentil, indica que a volatilidade já está relativamente alta, sendo possível considerar o stop de lucro.

Na estratégia de negociação específica, combina-se o indicador DEMA para julgar a tendência. Somente quando o preço cruza para baixo do limite superior e está abaixo do DEMA, opera-se comprado; somente quando o preço cruza para cima do limite inferior e está acima do DEMA, opera-se vendido.

Análise das Vantagens da Estratégia

Esta estratégia combina o indicador VIX de Williams (que julga a volatilidade), as Bandas de Bollinger (com base no desvio padrão) e o indicador DEMA (que julga a tendência), sendo bastante abrangente, capaz de capturar bem os dois elementos principais do mercado: risco e tendência.

Especificamente, a combinação do VIX de Williams com os limites superior e inferior das Bandas de Bollinger permite julgar o risco de volatilidade; o indicador DEMA pode determinar a direção da tendência de preços; a faixa de stop de lucro pode fixar os ganhos, evitando ganância excessiva.

Portanto, a estratégia lida bem tanto com o risco quanto com a tendência, não apenas selecionando bons momentos de entrada, mas também evitando o risco de reversão após ganhos já obtidos através da faixa de stop de lucro. Pode-se dizer que é uma estratégia conservadora e estável.

Análise de Risco da Estratégia

O maior risco desta estratégia é a possível divergência entre o indicador de volatilidade e o indicador de tendência. Ou seja, quando o VIX de Williams mostra aumento da volatilidade e o preço se aproxima do limite superior ou inferior das Bandas de Bollinger, o DEMA pode dar uma indicação inconsistente. Por exemplo, a volatilidade sugere oportunidade de compra, mas o DEMA indica tendência de queda. Nesse caso, podem ocorrer perdas.

Além disso, uma faixa de stop de lucro muito conservadora também pode afetar a lucratividade da estratégia. Se o parâmetro do percentil for definido muito baixo, o stop de lucro dificilmente será acionado, impedindo a fixação dos ganhos.

Direções de Otimização

Pode-se considerar tornar o parâmetro da faixa de stop de lucro ajustável, permitindo adaptação a diferentes ambientes de mercado. Especificamente, em mercados laterais, pode-se aumentar o percentil para ampliar a faixa de stop; em mercados com tendência evidente, deve-se reduzir o percentil para realizar lucros rapidamente.

Além disso, pode-se adicionar outros indicadores de tendência. Quando o DEMA original e o novo indicador divergirem, a abertura de posição pode ser adiada, evitando perdas causadas por sinais falsos.

Resumo

Esta estratégia utiliza de forma integrada um indicador de volatilidade, o princípio do desvio padrão, a análise de tendência e o conceito de stop de lucro, sendo capaz de lidar bem com as mudanças de risco e tendência do mercado. É conservadora e estável, adequada para posições de longo prazo. Através da otimização de parâmetros, pode-se aprimorar ainda mais sua estabilidade e lucratividade.

- 1