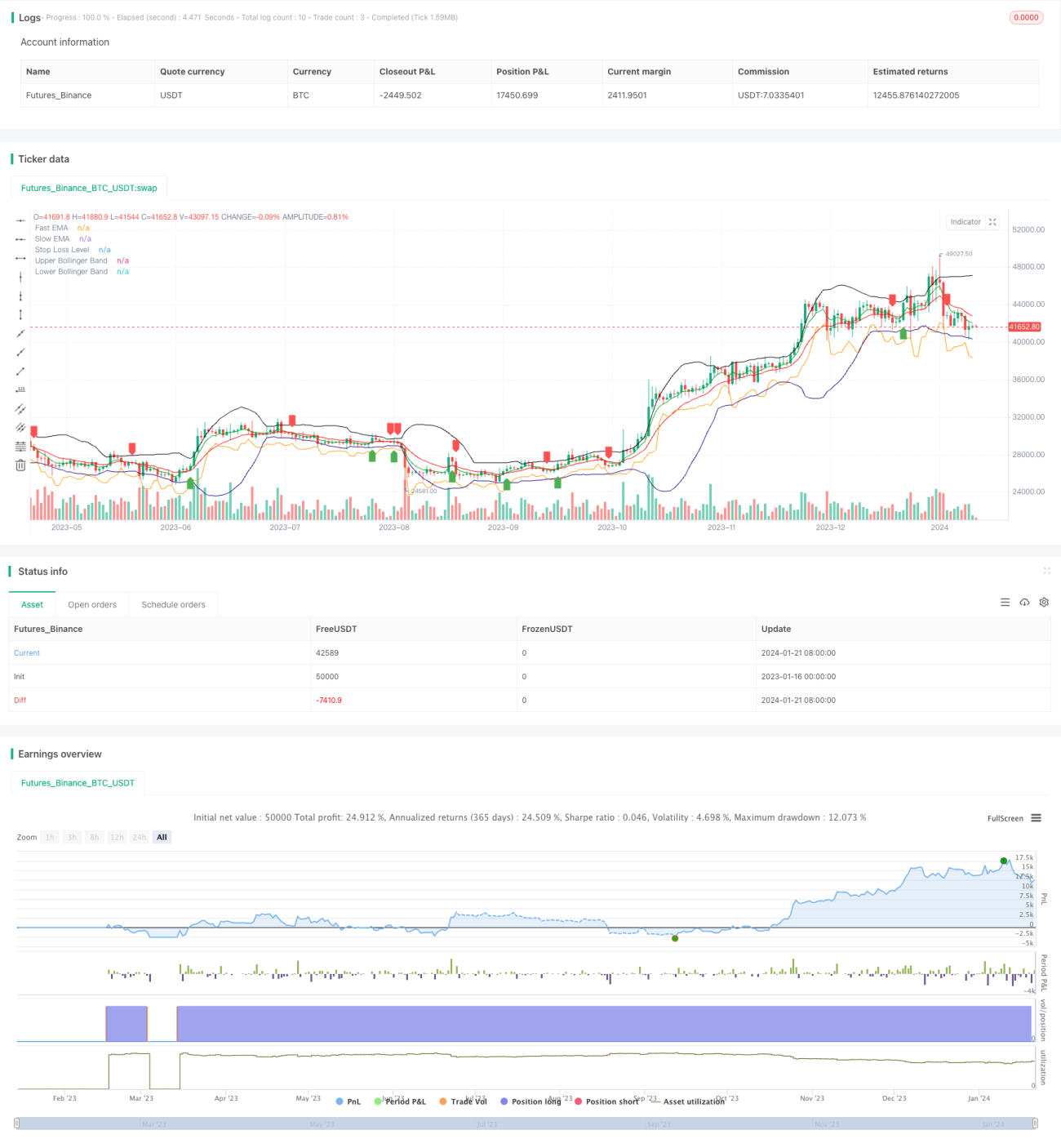

Estratégia de gap duplo de Bitcoin e ouro

Visão Geral

A Estratégia de Dupla Lacuna (Double Gap) é uma estratégia quantitativa de curto prazo para negociação de Bitcoin e ouro. Ela combina médias móveis, Bandas de Bollinger e stop loss baseado em ATR para identificar sinais de rompimento e gerenciar riscos.

Princípio da Estratégia

A Estratégia de Dupla Lacuna utiliza o cruzamento de uma EMA rápida e uma EMA lenta para determinar a direção da tendência. Quando a EMA rápida cruza acima da EMA lenta, é gerado um sinal de compra; quando a EMA rápida cruza abaixo da EMA lenta, é gerado um sinal de venda. Para evitar falsos rompimentos, a estratégia exige que o sinal de rompimento ocorra próximo à banda superior ou à banda intermediária das Bandas de Bollinger – daí o nome "Dupla Lacuna".

Especificamente, para gerar um sinal de compra, duas condições devem ser atendidas: 1) a EMA rápida cruza acima da EMA lenta; 2) o preço de fechamento está próximo ou abaixo da banda superior ou da banda intermediária. O sinal de venda é semelhante, exigindo que a EMA rápida cruze abaixo da EMA lenta e que esteja próximo da banda inferior ou da banda intermediária.

Além disso, a estratégia utiliza o indicador ATR para calcular um stop loss dinâmico, limitando o risco de cada operação. A posição do stop loss é definida como o ponto mais baixo das últimas duas velas menos N vezes o ATR.

Vantagens da Estratégia

- Identifica sinais de rompimento de alta probabilidade usando duplo filtro.

- O cruzamento rápido da EMA indica a tendência principal; as Bandas de Bollinger filtram falsos rompimentos.

- O stop loss dinâmico baseado em ATR controla efetivamente o risco de cada operação.

- Adequado para negociação de curto prazo em ativos de alta volatilidade, como o Bitcoin.

Riscos da Estratégia

- Parâmetros inadequados para as EMAs rápida e lenta podem gerar muitos sinais falsos.

- Parâmetros inadequados das Bandas de Bollinger podem reduzir significativamente a eficácia do filtro.

- Um stop loss muito apertado pode aumentar a probabilidade de ser acionado.

- A negociação de curto prazo exige maior frequência de operações, não sendo adequada para investidores com pouco capital.

Otimização da Estratégia

A Estratégia de Dupla Lacuna pode ser otimizada nos seguintes aspectos:

- Otimizar os parâmetros das médias móveis para encontrar a melhor combinação de períodos das EMAs rápida e lenta.

- Otimizar os parâmetros das Bandas de Bollinger para reduzir a taxa de falsos rompimentos.

- Ajustar o múltiplo do ATR para o stop loss de acordo com diferentes ativos e condições de mercado.

- Adicionar sinais de reentrada, permitindo nova entrada após o stop loss ser acionado.

- Combinar com outros indicadores auxiliares, como RSI, KD, etc.

Resumo

A Estratégia de Dupla Lacuna utiliza simultaneamente o acompanhamento de tendência e a filtragem de rompimentos, identificando eficazmente oportunidades de curto prazo. Combinada com um stop loss dinâmico para gerenciar riscos, é muito adequada para negociação de curto prazo em criptomoedas e metais preciosos de alta volatilidade. Com a otimização de parâmetros e regras, é possível melhorar ainda mais a estabilidade e a lucratividade da estratégia.

- 1