Estratégia de negociação baseada em média móvel de momentum

Visão Geral

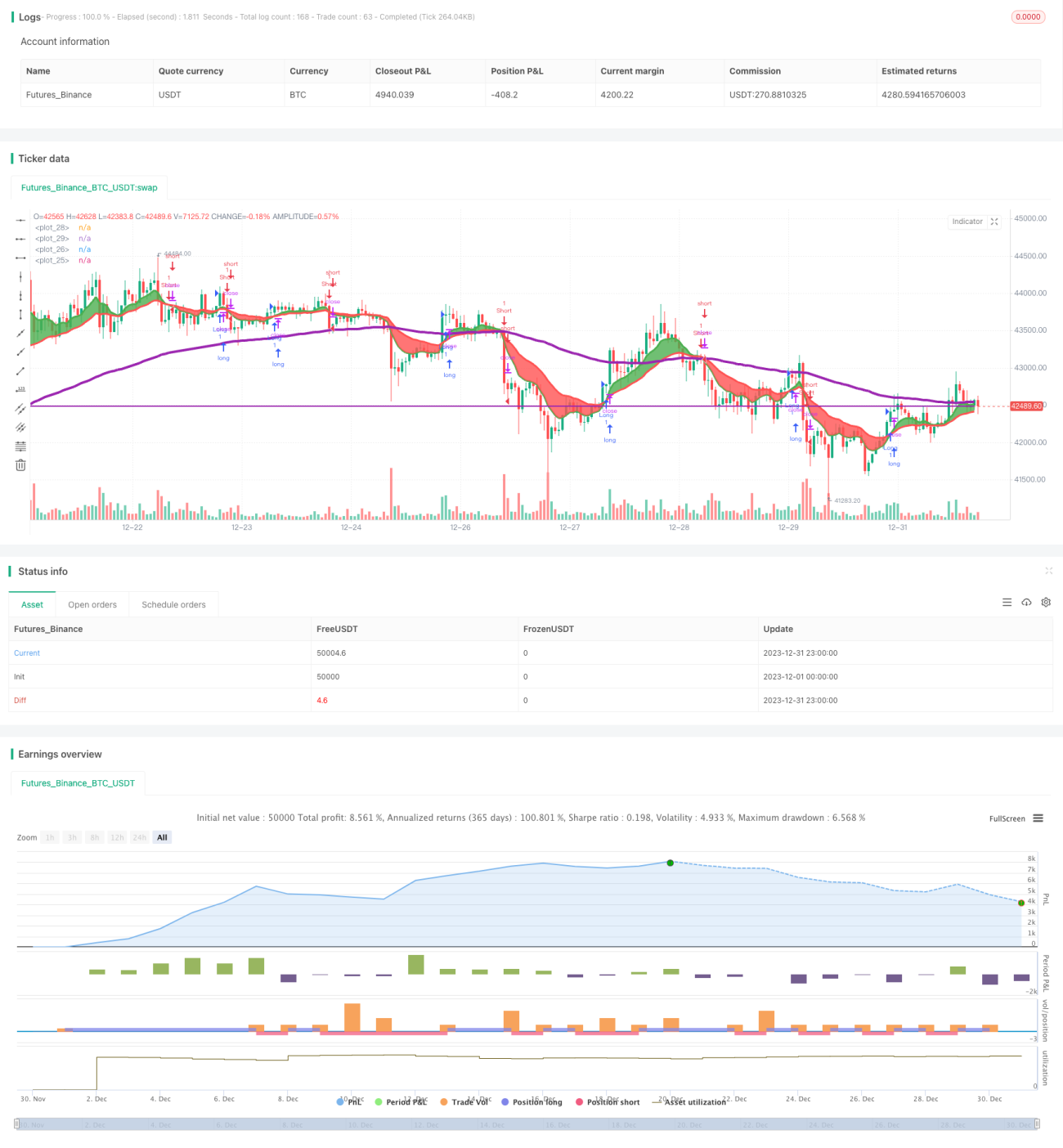

Esta estratégia baseia-se no cruzamento de médias móveis rápida e lenta para identificar tendências de mercado e pontos de compra e venda. Quando a EMA rápida cruza acima da EMA lenta, considera-se que o mercado está em tendência de alta, gerando um sinal de compra; quando a EMA rápida cruza abaixo da EMA lenta, considera-se que o mercado está em tendência de baixa, gerando um sinal de venda. A estratégia também define preços de stop loss e take profit para gerenciar riscos.

Princípio da Estratégia

A estratégia utiliza o cruzamento entre a EMA rápida (período 8) e a EMA lenta (período 21) para identificar tendências de mercado. A lógica específica é:

- Calcular a EMA de 8 períodos e a EMA de 21 períodos.

- Quando a EMA de 8 cruza acima da EMA de 21, identifica-se uma reversão para tendência de alta.

- Quando a EMA de 8 cruza abaixo da EMA de 21, identifica-se uma reversão para tendência de baixa.

- Em tendência de alta, gera-se um sinal de compra; em tendência de baixa, gera-se um sinal de venda.

- Definem-se preços de stop loss e take profit para gerenciar o risco de cada ordem.

Esta estratégia combina indicadores de momentum e análise de tendência, capturando eficazmente a direção do mercado e pontos de reversão. O cruzamento de EMAs rápidas e lentas, juntamente com médias móveis suavizadas, permite filtrar parte dos sinais de ruído.

Análise de Vantagens

As principais vantagens da estratégia incluem:

- O cruzamento entre EMA rápida e EMA lenta identifica eficazmente a tendência do mercado e pontos de compra/venda.

- Grande margem para otimização de parâmetros, como ajuste dos períodos das EMAs.

- Combinação com indicadores de momentum permite filtrar sinais ruidosos.

- Lógica de stop loss e take profit oferece controle de riscos ativo.

Em suma, a estratégia combina tendência e momentum, adaptando-se a diferentes ambientes de mercado através de ajustes de parâmetros, sendo uma estratégia de curto prazo relativamente flexível.

Análise de Riscos

A estratégia também apresenta certos riscos:

- Em mercados laterais, os cruzamentos de EMA ocorrem com frequência, gerando muitas operações errôneas.

- Não lida eficazmente com situações de gaps (aberturas com lacunas).

- Não considera a direção de tendências de longo prazo de maior escala.

Para mitigar esses riscos, podemos otimizar nos seguintes aspectos:

- Adicionar outros indicadores de filtro, como Bandas de Bollinger, KDJ, etc., reduzindo a probabilidade de sinais falsos.

- Combinar indicadores de maior timeframe para avaliar a tendência de longo prazo.

- Otimizar parâmetros ajustando os períodos das EMAs para diferentes ambientes de mercado.

- Intervenção manual para evitar perdas excessivas causadas por gaps que ultrapassem o stop loss.

Direções de Otimização

A estratégia ainda possui grande espaço para otimização, principalmente nos seguintes aspectos:

- Otimizar os parâmetros dos períodos das EMAs, testando diferentes parâmetros em dados históricos para obter retornos.

- Adicionar outros indicadores técnicos como filtro, como KDJ, MACD, etc., melhorando a precisão da estratégia.

- Ajustar as definições de stop loss e take profit para melhor se adequarem às características do mercado.

- Utilizar métodos de aprendizado de máquina para otimizar parâmetros automaticamente.

Essas medidas podem melhorar significativamente a estabilidade, adaptabilidade e rentabilidade da estratégia.

Resumo

No geral, esta estratégia é uma típica estratégia de curto prazo baseada em seguimento de tendência e cruzamento de indicadores de momentum. Ela combina o cruzamento de EMAs rápidas e lentas com lógica de stop loss e take profit, capturando rapidamente oportunidades direcionais do mercado. A estratégia possui grande potencial de otimização. Se forem introduzidos indicadores auxiliares adicionais e otimização automática de parâmetros, seu desempenho pode se tornar ainda mais estável e robusto. Esta estratégia é adequada para investidores com algum conhecimento do mercado e disposição para operar com frequência.

- 1