Estratégia de trading quantitativo baseada em médias móveis e no índice de força relativa

Visão Geral

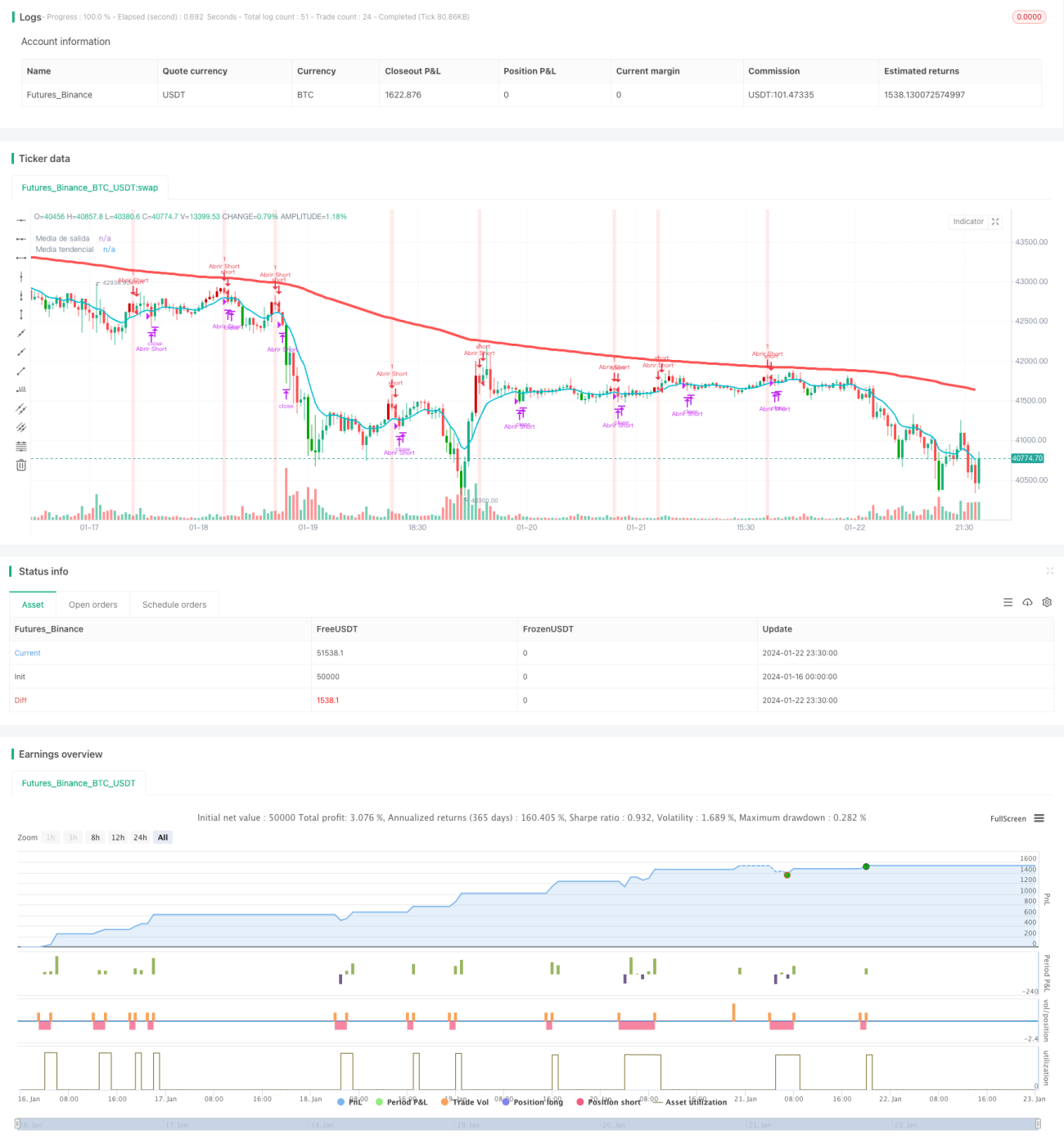

A Estratégia de Ruptura de Força é uma estratégia de negociação quantitativa baseada em médias móveis e no Índice de Força Relativa (RSI). Esta estratégia detecta a ruptura do preço em relação a uma média móvel chave para determinar a direção da tendência do mercado, combinando o indicador RSI para identificar o momento de entrada. A ideia central é, quando o preço rompe a média móvel, utilizar os sinais de sobrecompra e sobrevenda do RSI para emitir sinais de negociação.

Princípio da Estratégia

A Estratégia de Ruptura de Força utiliza duas médias móveis: a primeira é uma EMA de 10 períodos como média móvel rápida, e a segunda é uma EMA de 200 períodos como média móvel lenta. A linha rápida representa a tendência de curto prazo do preço, enquanto a linha lenta representa a tendência de longo prazo. Quando o preço sobe e rompe a média de 10 dias, é um sinal de alta; quando cai e rompe a média de 10 dias, é um sinal de baixa.

A estratégia também combina o indicador RSI para determinar o momento exato de entrada. Se o preço estiver em tendência de alta, quando aparecer um ponto baixo do RSI abaixo da média móvel rápida (RSI inferior a 5), é emitido um sinal de compra. Se o preço estiver em tendência de queda, quando aparecer um ponto alto do RSI acima da média móvel rápida (RSI superior a 95), é emitido um sinal de venda.

O princípio de stop loss após operações de compra ou venda é: se o preço cair novamente abaixo ou subir acima da média de 10 dias, a posição é encerrada.

Análise das Vantagens

A principal vantagem desta estratégia é sua forte capacidade de seguir tendências. As próprias médias móveis têm uma boa função de identificação de tendências. A estratégia aproveita ao máximo as vantagens das médias móveis rápidas e lentas: a linha rápida identifica a direção da tendência de curto prazo, e a linha lenta identifica a direção da tendência de longo prazo. Quando a linha rápida sobe e rompe a linha lenta, indica que o preço da ação está em tendência de alta tanto no curto quanto no longo prazo, sendo um forte sinal de compra.

A inclusão do indicador RSI também aumenta as vantagens da estratégia. A combinação de pontos altos e baixos do RSI pode emitir sinais de negociação de forma eficaz quando ocorrem situações de sobrecompra ou sobrevenda, permitindo a entrada em possíveis pontos de reversão e melhorando o desempenho prático da estratégia.

Análise de Riscos

Embora a estratégia tenha forte capacidade de seguir tendências, nenhuma estratégia baseada em indicadores técnicos pode evitar perdas completamente, havendo riscos inerentes. Especificamente, podem existir os seguintes riscos:

- Em períodos de forte volatilidade de preços, os sinais gerados pelas médias móveis podem sofrer atraso.

- O indicador RSI é propenso a divergências, levando a erros nos sinais de negociação.

- Ao longo do tempo, parâmetros inadequados podem resultar em excesso de negociações.

Para reduzir riscos, é possível ajustar os parâmetros das médias móveis, otimizar a combinação de parâmetros do RSI, ampliar adequadamente a distância do stop loss e controlar razoavelmente o tamanho das posições. A combinação otimizada de parâmetros deve ser validada exaustivamente em backtests.

Direções de Otimização

A estratégia ainda possui espaço para melhorias, focando principalmente nos seguintes aspectos:

- Adicionar médias móveis adaptativas, ajustando automaticamente os parâmetros das médias móveis com base na volatilidade do mercado, tornando-as mais flexíveis.

- Incluir indicadores de volatilidade, como Bandas de Bollinger, para lidar eficazmente com ambientes de mercado de forte oscilação de preços.

- Incorporar algoritmos de aprendizado de máquina, treinando por IA para obter combinações de parâmetros e regras de negociação mais otimizadas, tornando a estratégia mais inteligente.

- Combinar múltiplos mercados para aumentar a amostra de teste, confirmando a eficácia da estratégia em diferentes mercados.

- Introduzir módulos de análise fundamentalista, combinando políticas macroeconômicas, eventos importantes, etc., para julgar a tendência do mercado e fornecer subsídios para as decisões da estratégia.

Resumo

A Estratégia de Ruptura de Força é uma estratégia de médias móveis muito prática. Ela utiliza o princípio da ruptura de preço em relação às médias móveis rápida e lenta para identificar tendências, combinada com o indicador RSI para uma entrada precisa. Essa combinação aproveita ao máximo as vantagens das médias móveis e dos indicadores de sobrecompra/sobrevenda. A estratégia foi testada em diversos mercados, apresentando retornos estáveis e riscos controláveis, sendo uma estratégia de negociação quantitativa recomendável. Com futuras otimizações, o desempenho da estratégia pode se tornar ainda mais notável.

- 1