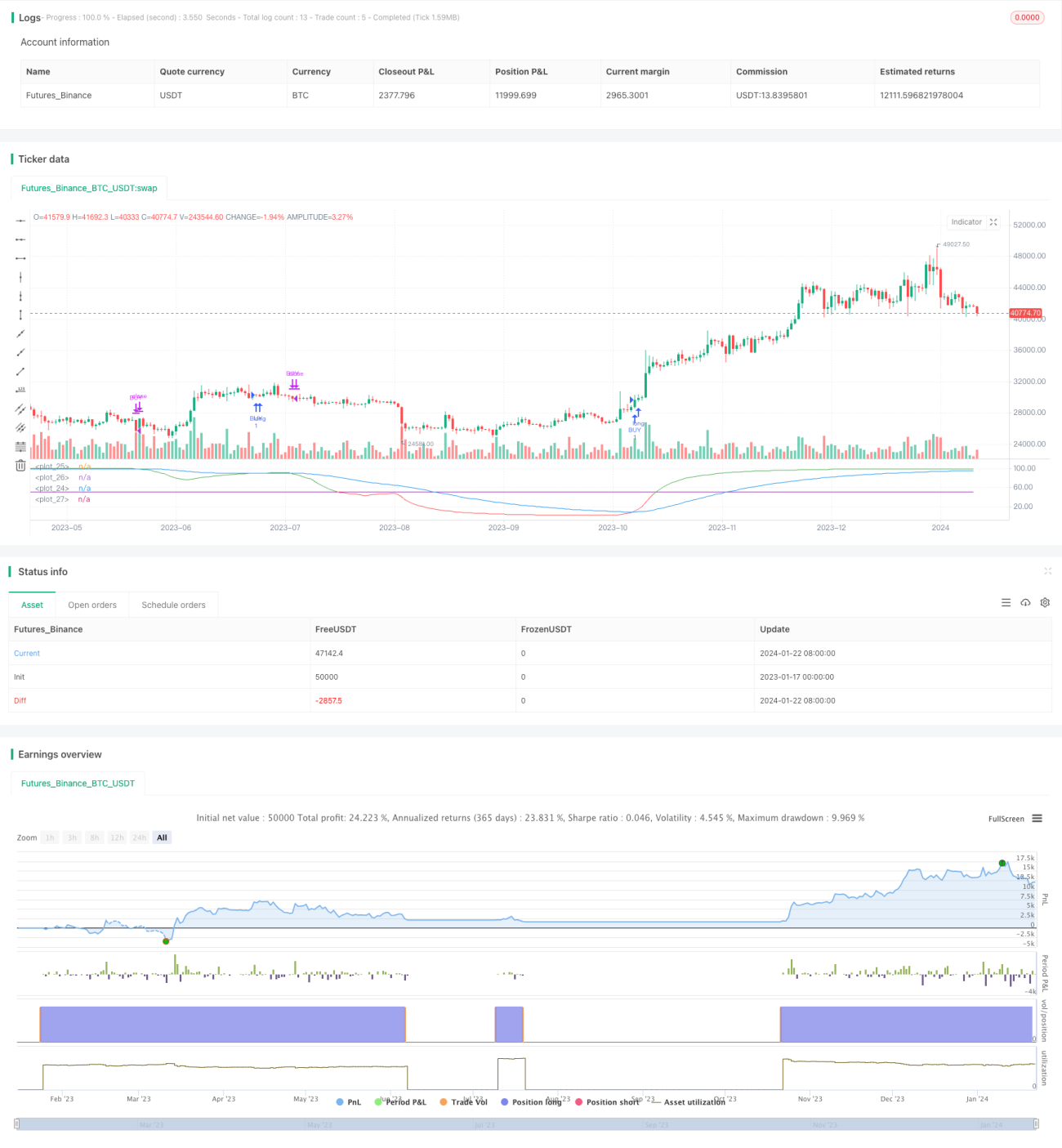

Estratégia de Negociação Quantitativa Baseada em RSI de Regressão Linear

Visão Geral

Esta estratégia é projetada com base no indicador RSI de regressão linear. A estratégia gera sinais de compra e venda através do cruzamento entre o RSI de regressão linear e a EMA. Ela também oferece duas opções de lógica de compra, que podem ser selecionadas conforme a necessidade.

Princípio da Estratégia

A estratégia primeiro calcula uma regressão linear com um período de 200, e em seguida calcula o RSI de 21 períodos com base no resultado da regressão linear. Depois, calcula uma EMA de 50 períodos. Quando o RSI cruza acima da EMA, gera-se um sinal de compra; quando o RSI cruza abaixo da EMA, gera-se um sinal de venda, realizando lucros.

A estratégia oferece duas lógicas de compra:

- Comprar quando o RSI cruza acima da EMA

- Comprar quando o RSI está acima da EMA e acima da linha de sobrecompra

Pode escolher qual lógica de compra usar de acordo com as condições do mercado.

Análise de Vantagens

Esta estratégia combina as vantagens do RSI de regressão linear e da EMA, filtrando eficazmente parte do ruído dos preços e gerando sinais de negociação mais confiáveis.

O RSI de regressão linear consegue refletir melhor a tendência, enquanto a EMA ajuda a identificar pontos de reversão. A combinação de ambos pode encontrar oportunidades de reversão dentro de uma tendência, formando uma estratégia de reversão à média.

A estratégia oferece duas lógicas de compra opcionais, permitindo ajustes mais flexíveis conforme a fase do mercado. Por exemplo, em tendências claras, pode-se optar pela primeira lógica; em mercados laterais, pela segunda.

Análise de Riscos

A estratégia depende principalmente da relação entre o RSI e a EMA. Se essa relação mudar, os sinais de negociação podem se tornar incorretos. Esse é o principal ponto de risco.

Além disso, o RSI e a EMA, como indicadores, apresentam certo grau de defasagem, o que pode causar atrasos nas entradas e saídas, impedindo a captura perfeita dos pontos de reversão. Isso também traz algum risco real.

Para reduzir riscos, é possível ajustar adequadamente os parâmetros de comprimento do RSI e da EMA, otimizando a interação entre eles. Além disso, o tamanho das posições deve ser controlado para evitar perdas excessivas em uma única operação.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

- Otimizar os parâmetros de comprimento do RSI de regressão linear e da EMA para encontrar a melhor combinação de parâmetros.

- Adicionar outros filtros de indicadores, como MACD, Bandas de Bollinger, etc., para melhorar a qualidade dos sinais.

- Combinar indicadores de volatilidade para ajustar o gerenciamento de posição.

- Utilizar métodos de aprendizado de máquina para otimizar automaticamente os parâmetros.

Resumo

Esta estratégia foi projetada com base no RSI de regressão linear e na EMA, criando uma estratégia de reversão à média que busca oportunidades de reversão dentro de faixas de consolidação através do cruzamento do RSI com a EMA. A estratégia oferece duas opções de lógica de compra, permitindo uma resposta flexível a diferentes condições de mercado. No geral, a estratégia combina as vantagens de vários indicadores, detectando eficazmente oportunidades de reversão. Através da otimização de parâmetros e da filtragem auxiliar de outros indicadores, a estratégia pode obter um desempenho ainda melhor.

- 1