Estratégia de divergência baseada em média móvel

1

Follow

1789

Followers

Visão geral

A estratégia de encontrar o desvio entre o preço e a média móvel, através do cálculo da média móvel e seus pontos de eixo, como um sinal de compra e venda. Pode ser aplicado a qualquer indicador de oscilação para encontrar o desvio. É uma ferramenta valiosa que pode ser usada para fazer o retrospecto e negociação em disco.

Princípio da estratégia

- Calcula a média móvel em Len (MA)

- Detectando os pontos baixos do eixo central de MA (PL) e os pontos altos do eixo central (PH)

- Determine se existe desvio positivo: preço inovador baixo e MA não inovador baixo ou preço não inovador baixo e MA inovador baixo

- Determine se existe um desvio inverso: preço inovador alto e MA não inovador alto ou preço não inovador alto e MA inovador alto

- Comprar e vender de acordo com a situação.

Análise de vantagens

- Detecção automática de desvios entre o preço e o MA, evitando erros de julgamento

- Pode ser aplicado a qualquer indicador de oscilação, de alta escalabilidade

- Pode ser usado para testar a rentabilidade de estratégias de validação de retorno

- Parâmetros configuráveis ajustam a sensibilidade para evitar sinais errados

- A partir daí, o blogueiro começou a escrever sobre o assunto, e a partir daí, começou a escrever sobre o assunto.

Análise de Riscos

- Se o indicador de oscilação estiver mal configurado, pode gerar uma série de sinais errados

- A distância do ponto de eixo necessário antes de ocorrer, pode ocorrer falta de sinal

- Parâmetros devem ser adequadamente ajustados para equilibrar a sensibilidade com os sinais de erro de filtragem

- Melhor desempenho em combinação com outros fatores, menor confiabilidade em uso isolado

Direção de otimização

- Optimizar os parâmetros da média móvel para encontrar a melhor combinação de parâmetros

- Combinação com outros indicadores como indicadores de preço e quantidade para evitar sinais errados

- Aumentar o julgamento de modelos de aprendizagem de máquina desvia a credibilidade

- Aumentar os mecanismos de gestão de riscos para controlar as perdas individuais

Resumir

A estratégia pode ser aplicada a qualquer indicador de oscilação e tem uma forte escalabilidade. A otimização de parâmetros deve ser combinada com a utilização de outros indicadores, o que pode aumentar significativamente a confiabilidade do sinal de negociação e a estabilidade do sistema.

Source

Pine

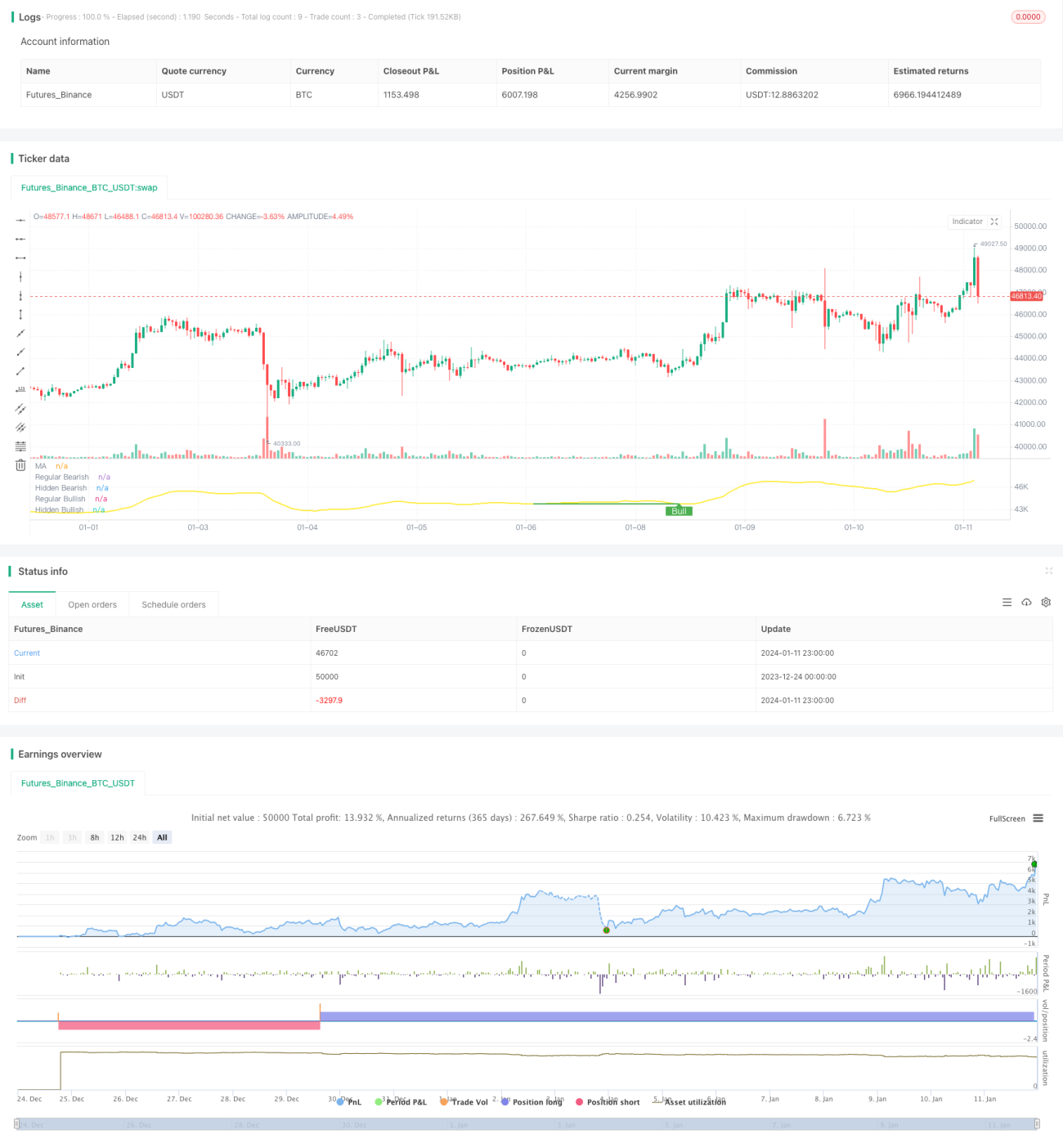

/*backtest

start: 2023-12-24 00:00:00

end: 2024-01-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tista

//https://www.tradingview.com/u/tista/#published-scripts

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1