Estratégia de Negociação Baseada em Cruzamentos de Médias Móveis (Golden Cross e Death Cross)

Visão Geral

A estratégia de negociação de cruzamento de médias móveis (ouro e morte) gera sinais de compra e venda através do cruzamento entre a EMA rápida (fastLength) e a EMA lenta (slowLength). Quando a EMA rápida cruza acima da EMA lenta, gera-se um sinal de compra; quando a EMA rápida cruza abaixo da EMA lenta, gera-se um sinal de venda. Esta estratégia é simples e prática, adequada para negociações de curto e médio prazo.

Princípio da Estratégia

A estratégia utiliza duas médias móveis: a rápida e a lenta. O parâmetro padrão da EMA rápida (EMAfastLength) é 9 períodos, e o da EMA lenta (EMAslowLength) é 26 períodos. O cruzamento das duas EMAs determina os sinais de compra e venda no mercado:

- Quando a EMA rápida cruza acima da EMA lenta de baixo para cima, gera-se um sinal de compra (enterLong).

- Quando a EMA rápida cruza abaixo da EMA lenta de cima para baixo, gera-se um sinal de venda (enterShort).

As regras específicas de sinal e estratégia são:

- Quando a EMA rápida cruza acima da EMA lenta, entra-se em posição comprada; quando cruza abaixo, fecha-se a posição.

- O take profit da posição comprada é uma porcentagem do preço (TargetPercentage, padrão 0,15%), ou seja, quando o preço subir 15%, a posição é fechada.

- O stop loss da posição comprada é uma porcentagem do preço (StopLossPercentage, padrão 0,20%), ou seja, quando o preço cair 20%, a posição é fechada com prejuízo.

- O mesmo se aplica às posições vendidas.

Portanto, a estratégia opera nos momentos de cruzamento de ouro (golden cross) e morte (death cross) das duas médias móveis.

Análise de Vantagens

- Estratégia simples e fácil de entender.

- O uso de médias móveis filtra parte do ruído do mercado, tornando os sinais de negociação mais precisos.

- Regras de negociação claras, com take profit e stop loss definidos.

- Os parâmetros de teste podem ser ajustados de forma flexível para se adaptar a diferentes condições de mercado.

Análise de Riscos

- As médias móveis têm inerentemente um atraso, podendo perder movimentos de curto prazo, resultando em pontos de compra e venda imprecisos.

- Diferentes períodos das médias móveis podem gerar sinais falsos, causando prejuízos.

- Por depender apenas de alguns parâmetros, a estratégia requer uma elevada otimização de hiperparâmetros para encontrar a melhor combinação.

- Em certas tendências de grande escala, a estratégia pode falhar facilmente.

Para mitigar riscos, parâmetros como o período das médias móveis, o ativo negociado e as porcentagens de take profit/stop loss podem ser otimizados, exigindo amplos testes.

Direções de Otimização

A ideia de cruzamento de médias móveis é simples e prática, podendo ser otimizada das seguintes formas:

- Alterar o tipo de média móvel: além da EMA, testar SMA, LWMA, HMA, etc.

- Adicionar outros indicadores: combinar com RSI, MACD, etc., para timing de entrada/saída.

- Otimização automática de parâmetros: realizar busca automática para os dois períodos da EMA, encontrando a melhor combinação.

- Filtro de tendência: operar seletivamente com base na tendência de maior escala.

- Otimização de take profit/stop loss: melhorar o método de porcentagem fixa, tornando-o mais eficaz na prática.

Através destes testes de otimização, é possível aumentar significativamente a eficácia prática e a estabilidade da estratégia.

Resumo

A ideia da estratégia de cruzamento de médias móveis é simples, mas sua aplicação prática exige otimização contínua. Esta estratégia apresenta a lógica de geração de sinais e as regras básicas de negociação, a partir das quais se pode otimizar intensamente para torná-la uma estratégia quantitativa operacional. O uso de médias móveis também nos fornece uma base para inovação e melhoria.

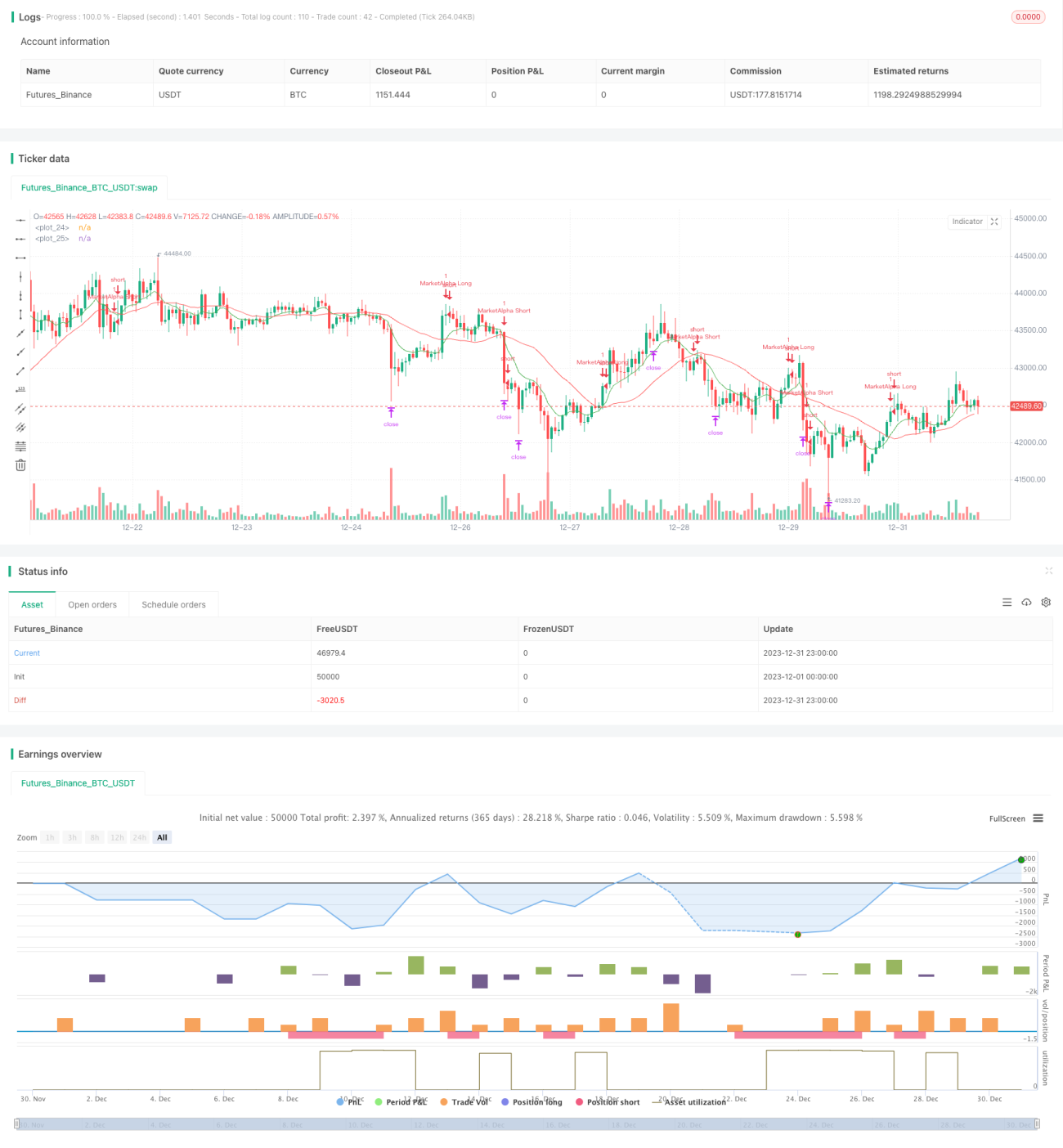

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("EMA Cross by MarketAlpha", overlay=true)

EMAfastLength = input(defval = 9, minval = 2)

EMAslowLength = input(defval = 26, minval = 2)- 1