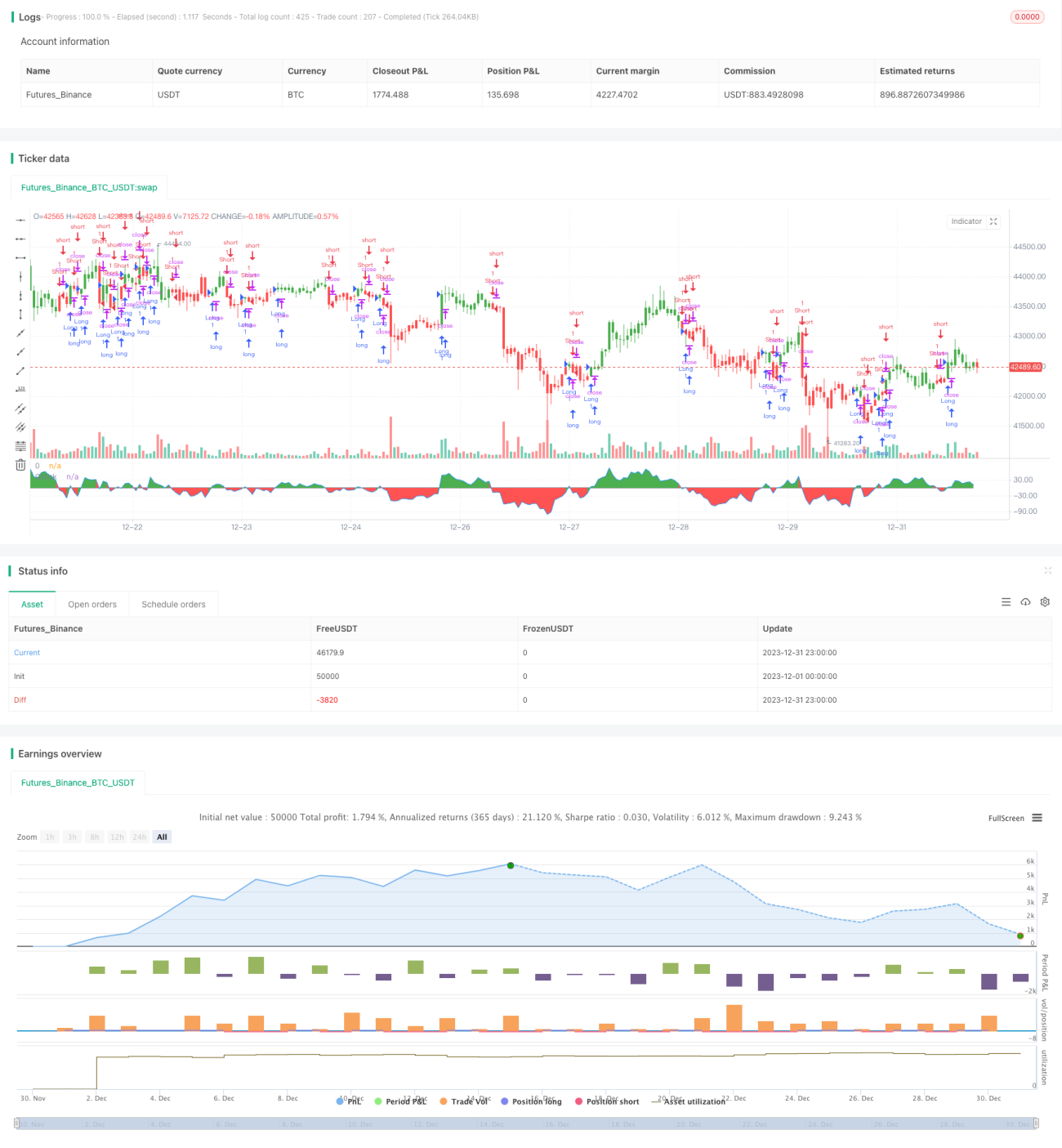

Estratégia de backtest do indicador Qstick com cruzamento bidirecional da linha zero

Visão Geral

A estratégia de backtest do indicador Qstick com cruzamento bidirecional da linha zero é uma estratégia de tracking de tendência e geração de sinais de negociação baseada no indicador técnico Qstick desenvolvido por Tushar Chande. A estratégia calcula a diferença da média móvel entre os preços de abertura e fechamento das ações para avaliar a pressão de compra e venda do mercado, gerando sinais de negociação quando esse indicador de diferença cruza a linha zero.

Princípio da Estratégia

O indicador central da estratégia de cruzamento bidirecional da linha zero com Qstick é o próprio Qstick. O indicador Qstick é obtido calculando a média móvel da diferença entre o preço de fechamento e o preço de abertura em um determinado período. Quando o Qstick é maior que 0, indica que, no período, o preço de fechamento está geralmente acima do preço de abertura, com predominância das forças compradoras. Quando o Qstick é menor que 0, indica que, no período, o preço de abertura está geralmente acima do preço de fechamento, com predominância das forças vendedoras.

Os sinais de negociação da estratégia vêm de quando o indicador Qstick cruza a linha zero. Quando o Qstick cruza a linha zero de baixo para cima, gera um sinal de compra, indicando que a pressão de compra começa a superar a pressão de venda, permitindo a abertura de uma posição comprada. Inversamente, quando o Qstick cruza a linha zero de cima para baixo, gera um sinal de venda, indicando que a pressão de venda está aumentando, sendo necessário liquidar a posição vendida. Além disso, a estratégia também pode plotar a média móvel dos valores do Qstick como linha de sinal; quando o Qstick cruza essa linha de sinal, também gera sinais de negociação.

A estratégia permite a opção de negociação reversa. Ou seja, quando um sinal de compra normalmente deveria ser gerado, na prática é realizada uma operação de venda; quando um sinal de venda deveria ser gerado, na prática é realizada uma operação de compra. Isso pode ser usado para investidores que seguem a corrente contrária à ideologia dominante do mercado.

Análise de Vantagens

A estratégia de cruzamento bidirecional da linha zero com Qstick apresenta as seguintes vantagens:

- Utiliza um indicador simples e intuitivo para avaliar a pressão de compra e venda do mercado, com geração de sinais clara.

- Emprega um indicador de diferença de média móvel que pode filtrar efetivamente o ruído do mercado.

- Permite plotar uma linha de sinal, evitando sinais falsos.

- Suporta negociação reversa, podendo ser usada para seguir investidores contrários.

- Parâmetros personalizáveis para se adaptar a diferentes ações e ambientes de mercado.

Análise de Riscos

A estratégia de cruzamento bidirecional da linha zero com Qstick também apresenta alguns riscos:

- O indicador Qstick atrasa a identificação de pontos de reversão de tendência, podendo perder o ponto de entrada ideal.

- Sinais frequentes, resultando em custos de negociação mais elevados.

- A negociação reversa apresenta alto risco e deve ser aplicada com cautela.

Os seguintes métodos podem reduzir os riscos:

- Otimizar o parâmetro do período do Qstick para diminuir o atraso do indicador.

- Aumentar o período da linha de sinal para reduzir sinais falsos.

- Realizar negociação reversa apenas em fases específicas e controlar o tamanho da posição.

Direções de Otimização

A estratégia de cruzamento bidirecional da linha zero com Qstick pode ser otimizada nos seguintes aspectos:

- Combinar com outros indicadores para filtrar sinais, como indicadores de volume ou volatilidade, evitando sinais falsos em ambientes sem tendência.

- Adicionar uma estratégia de stop loss para interromper a perda quando ela atingir uma determinada porcentagem.

- Pesquisar mais a fundo para determinar a melhor combinação de parâmetros de período do Qstick e da linha de sinal.

- Utilizar métodos de aprendizado de máquina para determinar automaticamente os parâmetros ótimos.

- Testar a eficácia da estratégia em setores específicos ou ações individuais.

Resumo

A estratégia de cruzamento bidirecional da linha zero com Qstick utiliza um indicador simples para avaliar as mudanças na pressão de compra e venda, gerando sinais de negociação quando o indicador Qstick cruza a linha zero, capturando efetivamente as tendências de preço. Essa estratégia é intuitiva e fácil de entender, adequada para iniciantes, e pode ser otimizada por vários meios para atender às necessidades de traders avançados. No entanto, também apresenta algumas deficiências e deve ser aplicada com cautela. No geral, é uma estratégia de tracking de tendência e geração de sinais muito prática.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/04/2018

// A technical indicator developed by Tushar Chande to numerically identify - 1