Estratégia de rastreamento de tendências com stop loss e take profit

Visão Geral

Esta é uma estratégia de acompanhamento de tendência que utiliza o indicador Bollinger Bands para identificar a tendência e o indicador ATR para definir stop-loss e take-profit. A estratégia primeiro avalia a tendência do mercado, desenha a linha ENVIRONMENT e define pontos de stop-loss e take-profit no fechamento da posição.

Princípio da Estratégia

- Calcula as bandas superior e inferior das Bollinger Bands.

- Verifica se o preço de fechamento está acima da banda superior ou abaixo da banda inferior. Se sim, considera-se um mercado com tendência, respectivamente de alta (long) ou de baixa (short).

- Se houver tendência, calcula a linha de ambiente (environment line). A linha de ambiente baseia-se no valor do preço mínimo menos o ATR (para mercado de alta) ou no preço máximo mais o ATR (para mercado de baixa).

- Se não houver tendência, a linha de ambiente mantém o mesmo valor da barra anterior.

- Compara a linha ENVIRONMENT para determinar a direção da tendência. Se estiver subindo, é de alta; se descendo, é de baixa.

- Quando a direção da linha ENVIRONMENT muda, gera sinais de compra/venda.

- Define stop-loss e take-profit: distância fixa de stop-loss igual a 100 vezes o preço de entrada; distância móvel de take-profit igual a 1,1 vezes o preço de entrada (para posições long) ou 0,9 vezes (para posições short).

Análise de Vantagens

- Capaz de identificar a tendência do mercado, reduzindo operações falsas.

- A definição da linha ENVIRONMENT evita ficar preso em posições perdedoras.

- Configuração razoável de stop-loss e take-profit, permitindo controlar o risco enquanto garante lucros.

Análise de Riscos

- Definição inadequada de parâmetros pode levar à perda de oportunidades de negociação.

- O indicador Bollinger Bands tem maior probabilidade de erro em mercados laterais (sem tendência).

- Stop-loss muito próximo pode fazer com que a posição seja encerrada prematuramente.

Direções de Otimização

- Otimizar os parâmetros das Bollinger Bands para adaptá-los melhor a diferentes ativos.

- Otimizar o método de cálculo da linha de ambiente, como incorporar outros indicadores.

- Testar e otimizar as configurações de stop-loss e take-profit.

Resumo

Esta é uma estratégia que usa Bollinger Bands para identificar a tendência e define stop-loss e take-profit com base na linha ENVIRONMENT. Sua principal vantagem é a clara identificação da tendência e a definição razoável de stop-loss e take-profit, controlando efetivamente o risco. Os principais riscos estão em possíveis erros na identificação da tendência pelas Bollinger Bands e em stop-loss muito próximos. As futuras direções de otimização incluem ajuste de parâmetros, melhoria no cálculo da linha ENVIRONMENT e otimização dos níveis de stop-loss e take-profit.

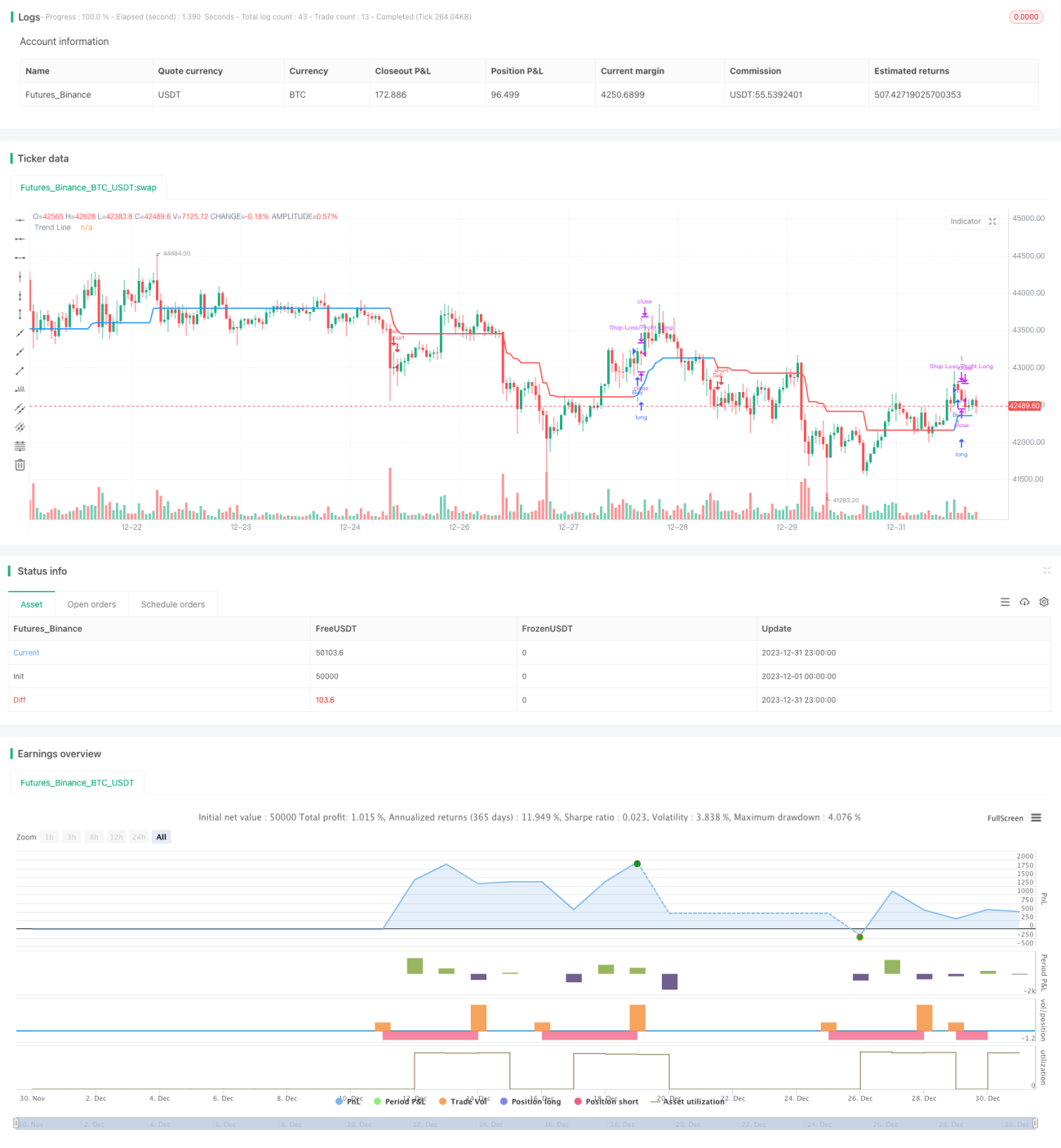

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © zhuenrong

// © Dreadblitz- 1