Estratégia de negociação quantitativa baseada em médias móveis rápida e lenta

Visão Geral

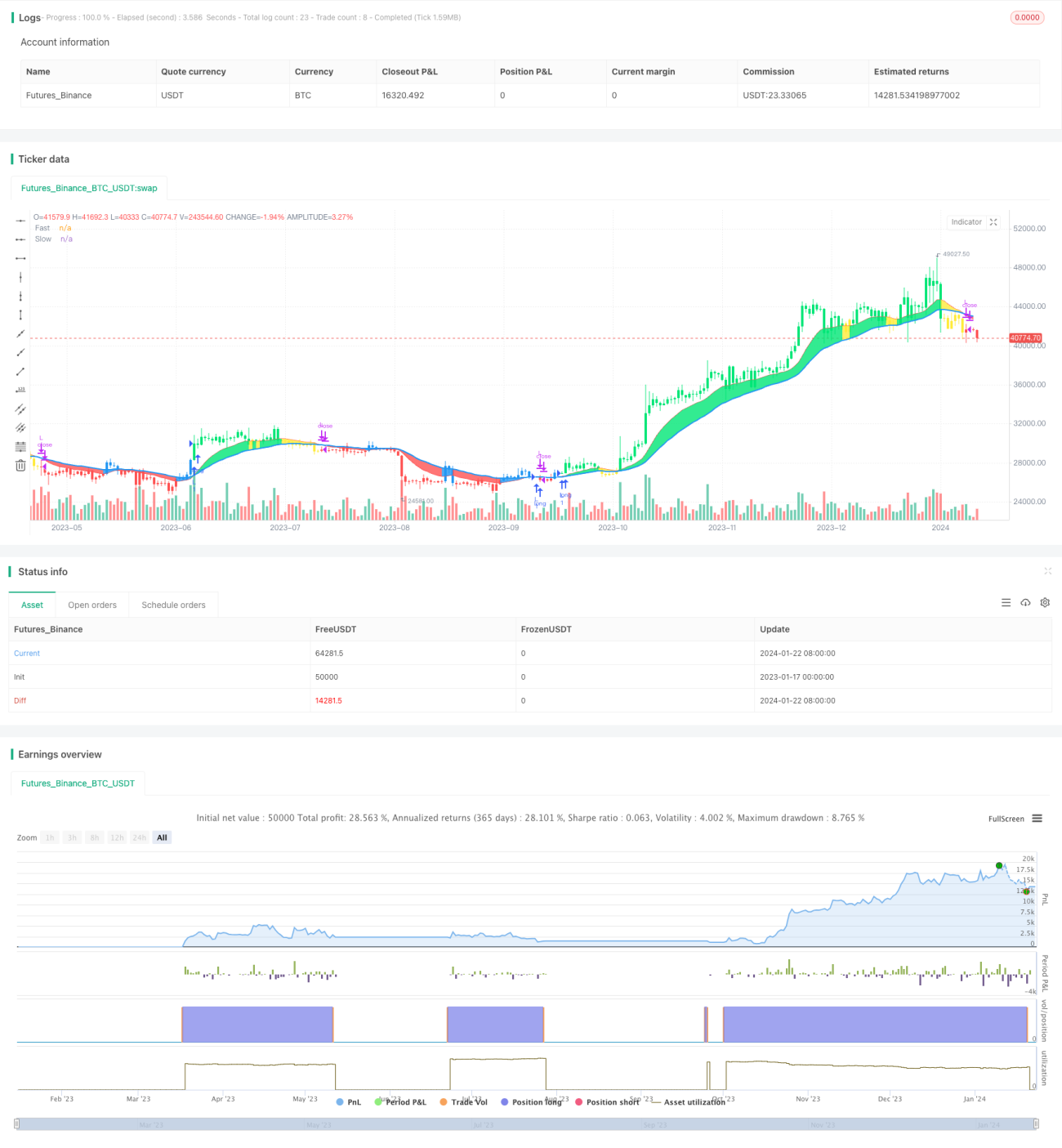

A Estratégia de Rompimento de Duas Médias Móveis (Dual Moving Average Breakout Strategy) é uma estratégia de negociação quantitativa baseada em uma média móvel rápida e uma média móvel lenta. Ela utiliza duas médias móveis exponenciais (EMA) de períodos diferentes como sinais de negociação. Quando a média móvel rápida cruza acima da média móvel lenta, gera-se um sinal de compra; quando a média móvel rápida cruza abaixo da média móvel lenta, gera-se um sinal de venda.

Princípios da Estratégia

A lógica central da estratégia é utilizar a média móvel rápida e a média móvel lenta para formar sinais de negociação. A estratégia define o período da média móvel rápida como 12 dias e o da média móvel lenta como 26 dias. O método de cálculo é o seguinte:

- Calcular a média móvel exponencial AP do array de preços, com período de 2 dias.

- Com base na AP, calcular a média móvel rápida Fast, com período de 12 dias.

- Com base na AP, calcular a média móvel lenta Slow, com período de 26 dias.

- Comparar a média móvel rápida e a média móvel lenta:

- Quando Fast cruza acima de Slow, é um sinal de alta.

- Quando Fast cruza abaixo de Slow, é um sinal de baixa.

- Combinar a relação entre o preço e as médias móveis para determinar os sinais específicos de negociação:

- Sinal de alta: Fast > Slow e AP > Fast.

- Sinal de baixa: Fast < Slow e AP < Fast.

Através do cruzamento da média móvel rápida e da média móvel lenta para julgar a tendência do mercado e gerar sinais de negociação, esta é uma estratégia típica de duas médias móveis.

Análise de Vantagens

A Estratégia de Rompimento de Duas Médias Móveis apresenta as seguintes vantagens:

- Lógica da estratégia simples e clara, fácil de entender e implementar.

- Ao ajustar os períodos das médias móveis, pode-se adaptar a diferentes condições de mercado.

- Permite operar tanto comprado quanto vendido, possibilitando maior rentabilidade.

- Pode combinar a relação entre o preço e as médias móveis para emitir sinais de negociação mais precisos.

- As médias móveis possuem certo atraso, o que pode filtrar efetivamente o ruído do mercado.

Análise de Riscos

A Estratégia de Rompimento de Duas Médias Móveis também apresenta alguns riscos:

- Quando o mercado está em período de consolidação, podem ocorrer mais sinais falsos.

- A estratégia de duas médias móveis tende a sofrer overfitting, ignorando mudanças estruturais do mercado.

- Depender apenas de indicadores técnicos torna a estratégia suscetível a falsos rompimentos, apresentando risco de perdas.

Métodos de mitigação:

- Otimizar os períodos das médias móveis para melhor se adequarem às condições atuais do mercado.

- Incorporar outros indicadores, como volume, para confirmar os sinais e evitar falsos rompimentos.

- Adotar estratégias de acompanhamento de tendência, controlando a relação risco-retorno para reduzir riscos.

Direções de Otimização

A Estratégia de Rompimento de Duas Médias Móveis pode ser otimizada nos seguintes aspectos:

- Encontrar combinações mais adequadas de períodos das médias móveis para se adaptar às mudanças do mercado.

- Adicionar indicadores como volume para filtrar sinais, garantindo a validade dos sinais de negociação.

- Incorporar indicadores de estrutura de mercado para identificar tendências e ajustar os parâmetros das médias móveis.

- Utilizar médias móveis dinâmicas que podem ajustar automaticamente os períodos conforme as mudanças do mercado.

- Combinar estratégias de stop loss para controlar riscos e proteger o capital.

Resumo

A Estratégia de Rompimento de Duas Médias Móveis é uma estratégia de negociação quantitativa simples e prática. Ela possui vantagens como lógica simples e fácil implementação, mas também apresenta certos problemas de adaptabilidade ao mercado. Podemos transformá-la em um sistema de negociação estável e lucrativo por meio de otimização de parâmetros, filtragem de sinais e controle de risco. Em suma, a estratégia de duas médias móveis é um excelente protótipo de estratégia que merece estudo e aplicação aprofundados por traders quantitativos.

- 1