Estratégia Quantitativa de RSI e Bandas de Bollinger

Visão Geral

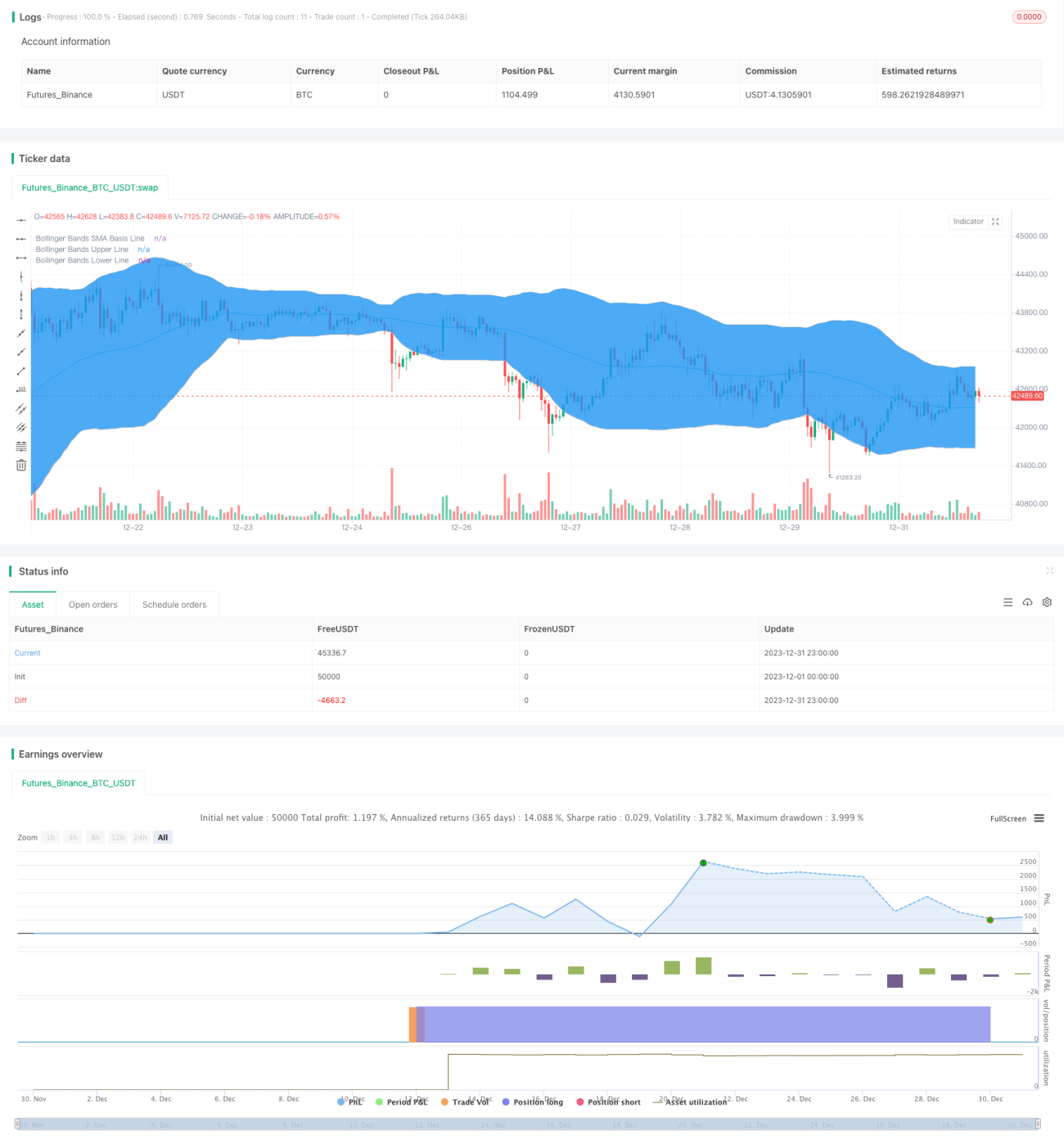

Esta estratégia utiliza principalmente o Índice de Força Relativa (RSI) e as Bandas de Bollinger para determinar sinais de negociação. Especificamente, compra quando o RSI está baixo e cruza a banda inferior de Bollinger, e vende quando o RSI está alto e cruza a banda superior de Bollinger.

Princípio da Estratégia

A estratégia primeiro calcula o indicador RSI e as Bandas de Bollinger. O RSI reflete a força relativa do ativo; quando o RSI está abaixo da zona de sobrevenda (padrão 30), o ativo está sobrevendido, momento de comprar. As Bandas de Bollinger incluem banda superior, banda média e banda inferior, refletindo bem a faixa de volatilidade do preço. Comprar perto da banda inferior e vender perto da banda superior pode gerar sinais mais estáveis. Esta estratégia combina o RSI com as Bandas de Bollinger para determinar sinais: gera sinal de compra quando o RSI sobe da zona de sobrevenda para acima dela (padrão 30) e o preço sobe de abaixo da banda inferior para acima da banda inferior; gera sinal de venda quando o RSI cai da zona de sobrecompra para abaixo dela (padrão 70) e o preço cai de acima da banda superior para abaixo da banda superior.

Vantagens da Estratégia

- Combinação do RSI com as Bandas de Bollinger, melhorando a precisão dos sinais.

- O RSI filtra parte do ruído do mercado.

- As Bandas de Bollinger refletem a faixa geral da volatilidade atual do mercado, tornando os sinais mais confiáveis.

- A estratégia é relativamente rigorosa, evitando negociações ineficazes.

Riscos da Estratégia

- Parâmetros inadequados das Bandas de Bollinger podem tornar os sinais imprecisos.

- Parâmetros inadequados das zonas de sobrecompra/sobrevenda do RSI também podem afetar a determinação dos sinais.

- A estratégia rigorosa pode perder algumas oportunidades de negociação.

Soluções para os riscos:

- Otimizar os parâmetros das Bandas de Bollinger e do RSI para encontrar a melhor combinação.

- Relaxar adequadamente as condições de negociação, aceitando algumas negociações ineficazes para obter mais oportunidades.

Direções de Otimização da Estratégia

- Testar e otimizar os parâmetros do RSI e das Bandas de Bollinger para encontrar os valores ótimos.

- Adicionar estratégia de stop loss para controlar o risco.

- Considerar a inclusão de outros indicadores técnicos para validação de sinais, como MACD, etc.

- Testar os efeitos da otimização de parâmetros em diferentes ativos e períodos de tempo.

Conclusão

A estratégia como um todo é bastante robusta, combinando efetivamente o RSI com o stop loss das Bandas de Bollinger. Através de teste e otimização de parâmetros, o desempenho da estratégia pode ser ainda mais melhorado. Ao mesmo tempo, é necessário estar atento ao risco de perda de sinais devido ao rigor da estratégia. No geral, esta é uma estratégia de negociação quantitativa confiável.

- 1