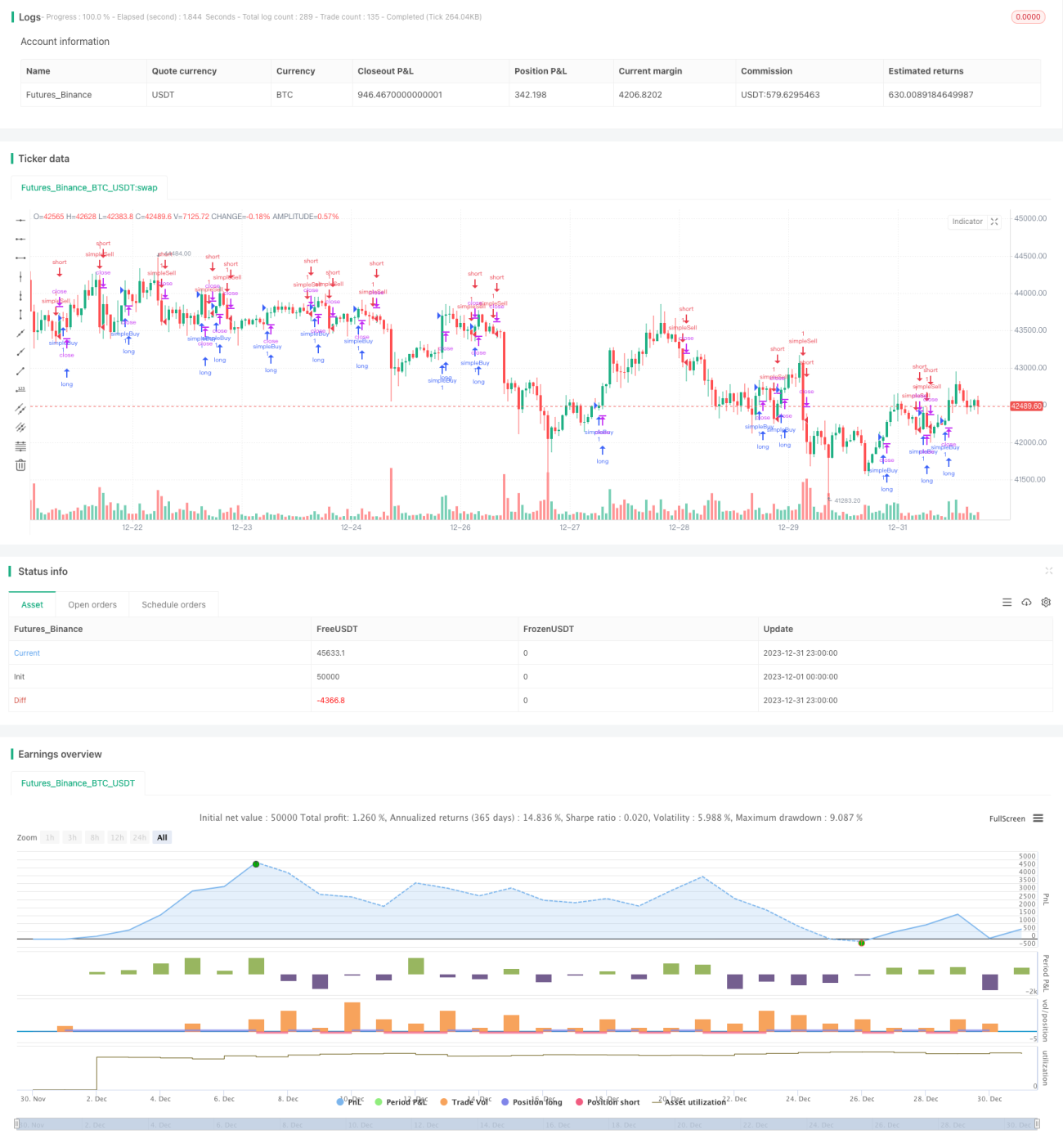

Uma estratégia de negociação baseada em cruzamento de médias móveis

Visão Geral

A estratégia de cruzamento de médias móveis é uma estratégia de negociação quantitativa relativamente comum. Essa estratégia calcula médias móveis de diferentes períodos e gera sinais de negociação com base em seus cruzamentos. Especificamente, são calculadas as médias móveis exponenciais (EMA) de 4, 8 e 20 períodos. Quando a EMA de curto prazo cruza acima da EMA de longo prazo, opera-se comprado; quando a EMA de curto prazo cruza abaixo da EMA de longo prazo, opera-se vendido.

Princípio da Estratégia

A lógica central da estratégia é:

- Calcular as EMAs de 4, 8 e 20 períodos.

- Avaliar a relação entre a EMA de 4 períodos e a EMA de 8 períodos:

- Quando a EMA de 4 períodos cruza acima da EMA de 8 períodos, indica que a tendência de preço está se fortalecendo, sendo um sinal de alta.

- Quando a EMA de 4 períodos cruza abaixo da EMA de 8 períodos, indica que a tendência de preço está se enfraquecendo, sendo um sinal de baixa.

- Simultaneamente, avaliar a direção da EMA de 20 períodos:

- Se a EMA de 20 períodos estiver subindo, entrar comprado (Enter Long).

- Se a EMA de 20 períodos estiver descendo, entrar vendido (Enter Short).

- Quando a relação entre a EMA de 4 períodos e a EMA de 8 períodos se inverte, preparar saída (Prepare Exit).

- Quando a direção da EMA de 20 períodos se inverte, sair imediatamente (Exit Now).

Com esse método, utilizamos os cruzamentos entre médias de diferentes períodos para identificar sinais de mercado, ao mesmo tempo em que usamos a direção da média de período mais longo para filtrar sinais falsos, construindo uma estratégia de negociação estável.

Vantagens da Estratégia

A estratégia apresenta principalmente os seguintes pontos fortes:

- A lógica da estratégia é simples e clara, fácil de entender e implementar.

- O uso de uma dupla condição de filtragem reduz sinais falsos.

- O suporte da EMA de 20 períodos ajuda a identificar grandes tendências, aumentando a estabilidade.

- Parâmetros personalizáveis permitem ajustar a frequência de negociação.

- Facilmente combinável com outros indicadores ou modelos para criar estratégias compostas.

Riscos da Estratégia

A estratégia também apresenta alguns riscos:

- Estratégias de dupla média móvel podem gerar sinais falsos.

- Períodos fixos não se adaptam às mudanças do mercado.

- Em mercados laterais (oscilação), pode gerar perdas.

As principais soluções são:

- Encurtar adequadamente o período de manutenção da posição e fazer stop-loss em tempo hábil.

- Otimizar dinamicamente os parâmetros, ajustando os períodos das médias móveis.

- Combinar com outros indicadores ou modelos para criar estratégias compostas.

Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimização de períodos: determinar a melhor combinação de períodos de MA para diferentes ativos.

- Otimização de stop-loss: definir pontos de stop-loss adequados para controlar perdas individuais.

- Otimização de parâmetros: utilizar algoritmos genéticos, cadeias de Markov, etc., para ajustar parâmetros dinamicamente.

- Fusão de modelos: integrar com modelos de deep learning como LSTM, RNN para extrair mais alfa.

- Otimização de portfólio: combinar com outras estratégias de indicadores para construir um portfólio de estratégias.

Resumo

A estratégia de cruzamento de médias móveis é, no geral, uma estratégia de negociação quantitativa clássica e amplamente utilizada. Sua lógica é simples, fácil de entender e implementar, e oferece certa estabilidade. No entanto, também apresenta alguns problemas, como a geração de sinais falsos e a incapacidade de se adaptar a mudanças do mercado. Esses problemas podem ser mitigados por meio de otimização de parâmetros, otimização de stop-loss, fusão de modelos, entre outros métodos. Em suma, a estratégia de médias móveis pode servir como um módulo básico em uma caixa de ferramentas de estratégias, sendo combinada com outras estratégias mais complexas para construir estratégias compostas robustas.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//future strategy

//strategy(title = "stub", default_qty_type = strategy.fixed, default_qty_value = 1, overlay = true, commission_type=strategy.commission.cash_per_contract,commission_value=2.05)

//stock strategy- 1