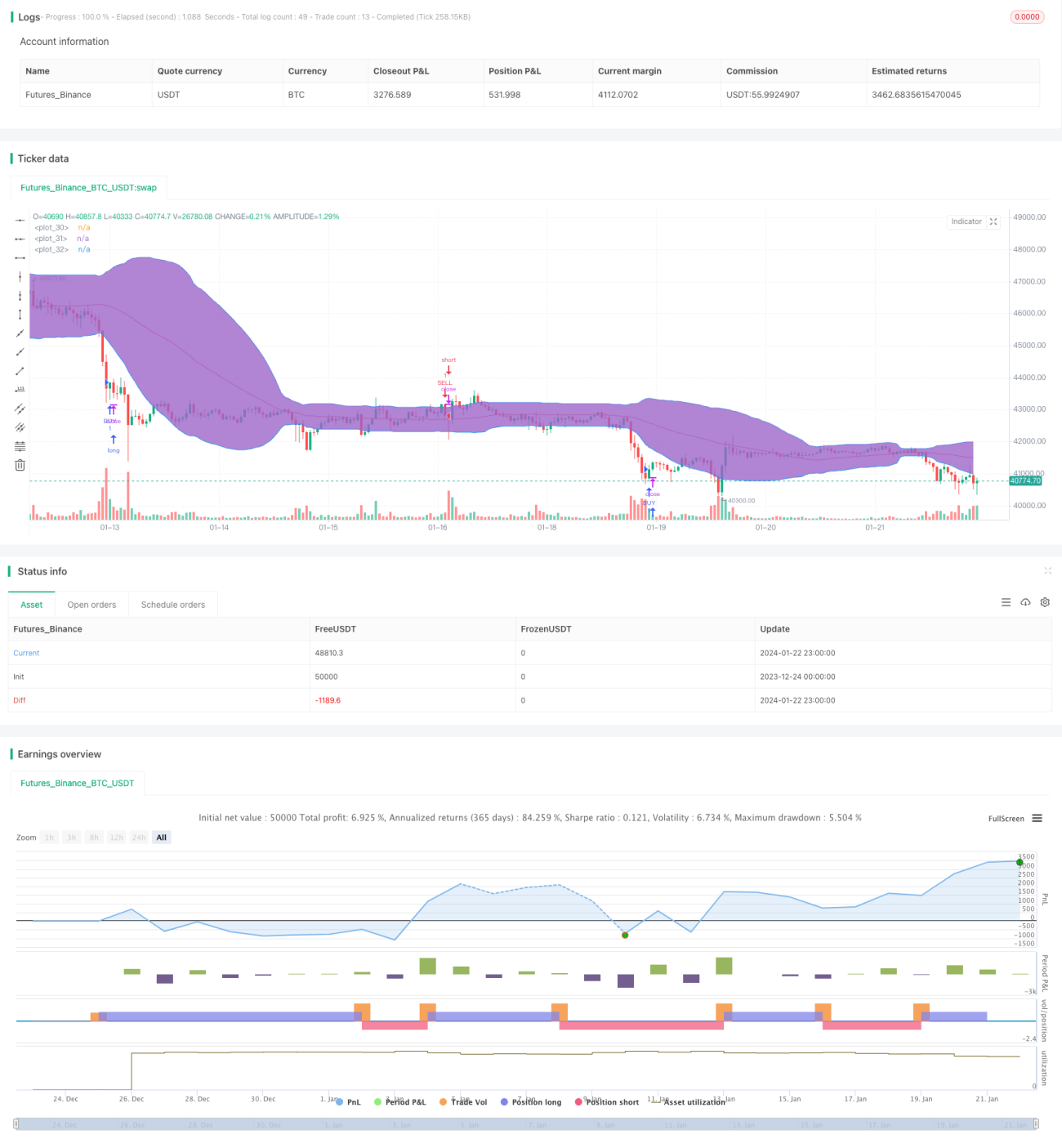

Estratégia de trading quantitativo com múltiplos indicadores

Visão Geral

Esta estratégia utiliza três indicadores técnicos de preço de ações: RSI, StochRSI e Bandas de Bollinger, combinados com condições de tempo e direção das negociações, para formar uma estratégia de trading quantitativo que identifica sinais de compra e venda.

Princípio da Estratégia

Quando o indicador RSI está abaixo de uma região de baixa e a linha K do StochRSI cruza acima da linha D, isso é considerado um sinal de compra. Além disso, quando o preço da ação está barato em relação à banda inferior de Bollinger ou a atravessa, também serve como base para compra.

Quando o indicador RSI ultrapassa uma região de alta e a linha K do StochRSI cruza abaixo da linha D, isso é considerado um sinal de venda. Além disso, quando o preço da ação está acima da banda superior de Bollinger ou a rompe para baixo, também serve como base para venda.

O RSI é usado para determinar se o preço da ação está sobrecomprado ou sobrevendido, o StochRSI para avaliar o momentum do preço, e as Bandas de Bollinger para identificar se o preço está em níveis elevados ou baratos. A combinação de múltiplos indicadores define os sinais de compra e venda.

Análise de Vantagens

Esta é uma estratégia que combina múltiplos indicadores, cobrindo uma ampla gama de fatores e fornecendo uma base de julgamento abrangente. Antes de confirmar um sinal, é necessário que ocorra um cruzamento entre o preço atual ou o indicador e seu limite, o que ajuda a filtrar sinais falsos.

A inclusão de uma condição de tempo antes da execução da ordem evita que períodos específicos tragam maior risco.

A avaliação integrada de vários indicadores permite compatibilidade com mais tipos de movimentos de preço, aumentando a eficácia da estratégia.

Análise de Riscos

A estratégia depende principalmente desses três indicadores. Se eles emitirem sinais errôneos, a estratégia pode sofrer perdas. Os indicadores devem se confirmar mutuamente, e não se deve confiar totalmente em um único indicador. Por exemplo, se o RSI oscilar em um determinado período, pode aumentar a probabilidade de sinais falsos.

A condição de tempo inserida na estratégia também pode perder boas oportunidades de mercado.

Se a seleção de ações for inadequada, como ações com forte efeito de exagero, a eficácia dos indicadores será bastante reduzida. Deve-se estudar a adequação desses indicadores às ações escolhidas.

Direções de Otimização

-

Adicionar mecanismos de controle de risco, como máximo drawdown, para limitar perdas.

-

Ajustar os parâmetros dos indicadores para melhor se adequar às ações selecionadas. Por exemplo, acelerar os parâmetros do RSI para detectar movimentos de preço mais rápidos.

-

Adicionar mecanismos de filtro, como suspender negociações quando o preço estiver no meio das Bandas de Bollinger, para evitar mercados laterais. Além disso, bloquear ordens perto da abertura e fechamento para evitar o risco de gaps.

-

Ao selecionar ações, considerar os fundamentos da empresa para evitar ações com graves fraudes contábeis. Também é possível adicionar critérios de setor e capitalização de mercado, escolhendo ações de grande capitalização.

Resumo

Esta é uma estratégia típica de múltiplos indicadores técnicos, com uma combinação equilibrada, ampla cobertura e condições rigorosas de entrada. Pode selecionar ações de forma eficaz para obter lucros, enquanto o drawdown é controlado dentro de certos limites. Através da otimização de indicadores e parâmetros, é possível melhorar a adaptação ao mercado, além de adicionar mecanismos de controle de risco para minimizar perdas, aumentando a estabilidade e confiabilidade da estratégia.

- 1