Estratégia de trading de cruzamento de médias móveis duplas

Visão Geral

A ideia central desta estratégia é utilizar os cruzamentos de ouro e morte entre uma média móvel rápida e uma média móvel lenta para julgar a tendência do mercado, permitindo negociações de baixo risco. Quando a média móvel rápida cruza acima da média móvel lenta, indica que o mercado pode estar entrando em uma tendência de alta, momento de comprar (long). Quando a média móvel rápida cruza abaixo da média móvel lenta, indica que o mercado pode estar entrando em uma tendência de baixa, momento de vender (short).

Princípio da Estratégia

Esta estratégia utiliza médias móveis exponenciais dos preços. A média móvel é um indicador de análise de tendência que suaviza os dados de preço para determinar a direção da tendência. A média móvel rápida, com um período menor, responde mais rapidamente às mudanças de preço; a média móvel lenta, com um período maior, responde de forma mais lenta. Quando a média móvel rápida cruza acima da lenta, indica que o mercado pode estar entrando em um mercado de alta, devendo-se abrir uma posição comprada; quando a média rápida cruza abaixo da lenta, indica que o mercado pode estar entrando em um mercado de baixa, devendo-se abrir uma posição vendida.

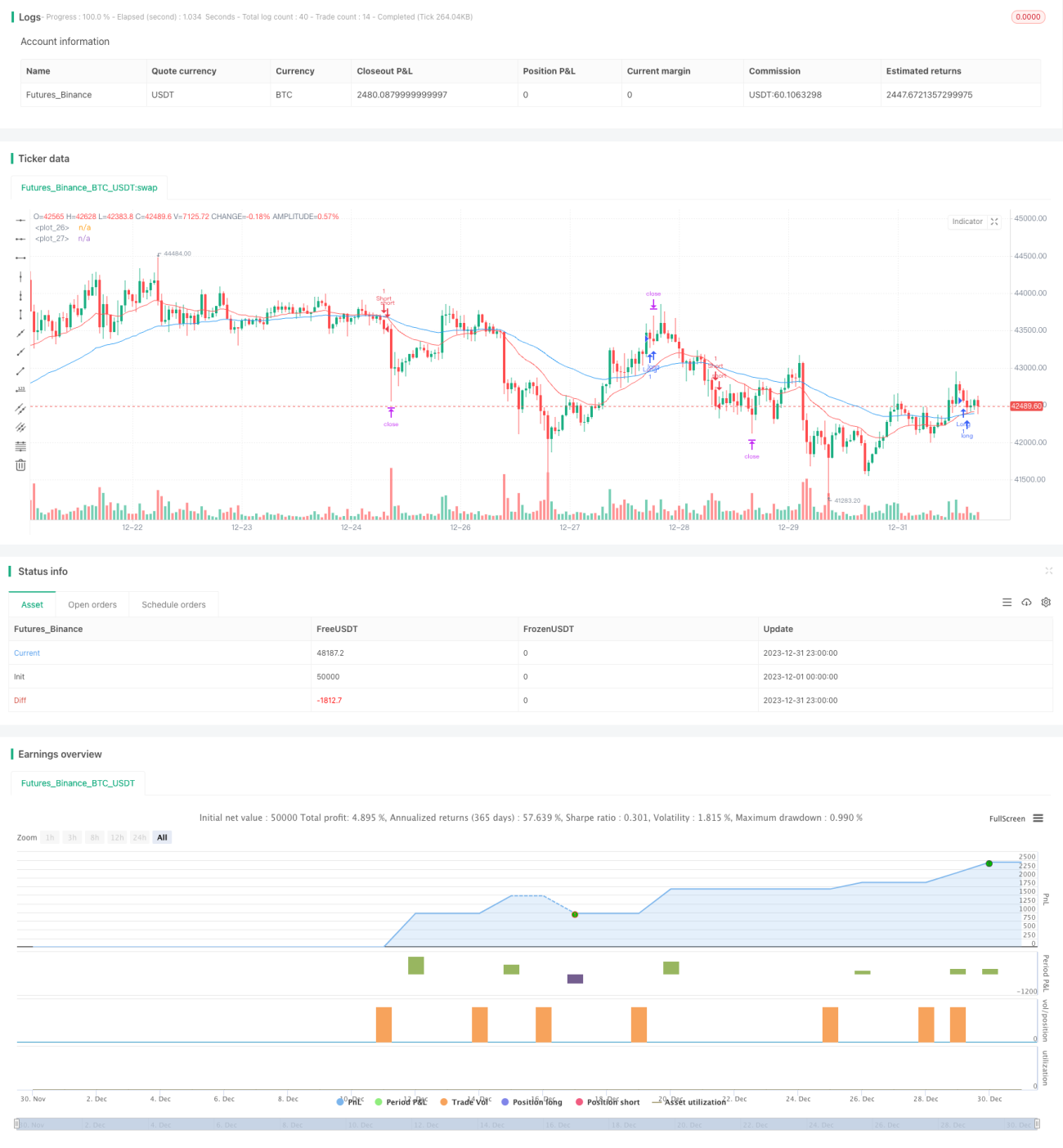

Especificamente, nesta estratégia são definidas duas médias móveis exponenciais: a rápida com período 21 e a lenta com período 55. A estratégia decide entradas e saídas com base no cruzamento de ouro (alta) e de morte (baixa) dessas duas médias. Quando a média rápida cruza acima da lenta, compra-se (long); quando a média rápida cruza abaixo da lenta, vende-se (short).

Além disso, a estratégia utiliza o indicador de volatilidade ATR (Average True Range) para definir stop loss e take profit. O ATR avalia efetivamente o grau de volatilidade do mercado. O stop loss é definido a uma distância de 1,5 vezes o ATR a partir do preço; o take profit é definido quando o preço se aproxima de 1 vez o ATR.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

- Raciocínio claro, fácil de entender e implementar.

- Utiliza indicadores de média móvel para julgar a tendência dos preços, possibilitando negociações de baixo risco.

- A combinação de média móvel rápida e lenta filtra eficazmente o ruído do mercado e identifica a tendência de preços.

- O uso do ATR para definir stop loss e take profit dinamicamente permite ajustar a posição de acordo com a volatilidade do mercado.

- Não requer ajustes frequentes de parâmetros, possuindo alta estabilidade.

Análise de Riscos

Esta estratégia também apresenta certos riscos:

- Quando os preços sofrem oscilações bruscas, as médias móveis podem gerar sinais falsos, levando a perdas desnecessárias.

- A estratégia baseia-se apenas em indicadores técnicos, sem considerar fatores fundamentais, podendo sofrer perdas significativas diante de notícias negativas relevantes.

- Os níveis de stop loss e take profit definidos pelo ATR podem não ser adequados para todos os ambientes de mercado, podendo ser muito largos ou muito apertados.

- A definição dos períodos das médias móveis não é a única solução ótima; diferentes combinações de parâmetros produzem resultados distintos.

Para mitigar esses riscos, podemos otimizar nos seguintes aspectos:

- Combinar outros indicadores, como MACD, RSI, para confirmar os sinais de negociação e evitar entradas falsas.

- Reduzir adequadamente a amplitude do stop loss para diminuir a perda por operação.

- Otimizar dinamicamente os parâmetros dos períodos das médias móveis para torná-los mais adequados às diferentes fases do mercado.

Direções de Otimização

Esta estratégia pode ser aprofundadamente otimizada nos seguintes aspectos:

- Utilizar métodos de machine learning para otimizar automaticamente os parâmetros das médias móveis, tornando a estratégia mais adaptativa.

- Adicionar fatores fundamentais como filtro, evitando comprar ou vender cegamente quando notícias negativas importantes chegam, como decisões de taxa de juros do Fed ou lançamento de dados macroeconômicos relevantes.

- Definir limites superior e inferior para a volatilidade: quando o ATR for muito grande ou muito pequeno, pausar as negociações para evitar perdas em condições extremas de mercado.

- Combinar indicadores fundamentais de ações, como P/L (índice preço/lucro), efeito de aumento de volume, para definir stop loss e take profit dinâmicos.

- Adicionar um mecanismo de gerenciamento de posição: quando a margem de lucro atingir um determinado nível, reduzir gradualmente a posição; quando ocorrer uma perda significativa, pausar as negociações por um período, etc.

Conclusão

A lógica operacional geral desta estratégia é clara e simples, julgando a tendência do mercado por meio do cruzamento de duas médias móveis, caracterizando-se como uma estratégia típica de acompanhamento de tendência. Além disso, a estratégia controla bem o risco, utilizando o indicador ATR para definir dinamicamente os níveis de stop loss e take profit. Com otimizações adicionais, a estratégia pode melhorar tanto o controle de drawdown quanto a operação a favor da tendência, resultando em um desempenho de investimento mais estável.

- 1